財經跨—財經跨年演講

中國FDI流量首超美國,接下來在向服務業轉型過程中,擴大服務業開放或可能復制“中國制造”的經驗

文|邵宇 陳達飛

編輯|蘇琦

2020年,中國FDI(外商直接投資)流量達1,630億美元,超出2019年200多億,為本世紀最高值,并且首次超越美國。雖然這是新冠疫情沖擊下的偶發性事件,但至少可以說明,中美貿易沖突對全球產業鏈的影響隨處可見,除了在數據里。

全球化是一個多維度和多層次嵌套式的動力系統,雙邊或多邊協定搭建了制度框架,主權國家、國際多邊組織和跨國公司是規則制定者。資本、技術和勞動等生產要素,以及商品與服務的流動是全球化的主要內容。從國際收支賬戶來看,商品與服務流動和資本流動是一體兩面的關系。生產要素的流動會重塑國家的比較優勢。由于技術和勞動往往是附著于資本之上的,跨境直接投資的分布是觀察“權力轉移”的重要前瞻指標。中國崛起部分是因為順勢而為才看起來自然而然,其“勢”之一就在于全球化所帶來的產業資本的轉移,以及內嵌于產業資本中的技術和知識的轉移。

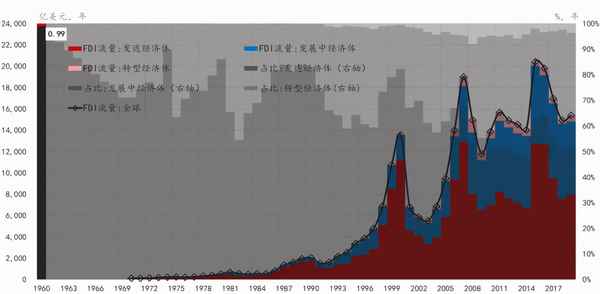

二戰后,全球跨境資本流動格局可被劃分為三個階段(圖1與圖2)。第一階段,1945-1973年為布雷頓森林體系1.0時期,政經格局為兩極對立,彼此孤立,西方陣營內部實行金匯兌本位+固定匯率+自由貿易+資本管制的組合制度,跨境資本流動規模較小,與貿易的波動基本一致,且主要發生在西方陣營。1960年,99%的FDI流向了發達國家(迪肯,2009,p.50)。

第二階段為布雷頓森林體系2.0時代,成型于80年代初期,此前為過渡階段。本階段的特征是:美元本位+浮動匯率+自由貿易+金融自由化。全球分工的特點是橫向和縱向一體化并重,且后者居于主導地位,這使得價值鏈貿易逐漸成為主導形式。而這又是伴隨著跨境直接投資的興起而形成的。在一系列金融自由化改革措施的刺激和信息通信技術的支持下,80年代開始,跨境直接投資規模快速膨脹,規模和增速都數倍于貿易。并且,不再局限于發達國家。1991年蘇聯解體和2001年中國加入WTO是兩個重要節點,2008年金融危機前夕達到高光時刻。

第三階段始于2008年金融危機,政策制定者和學術界開始重新思考全球化的意義。全球FDI流量雖然在2015年創下新高,但其相對于GDP的比重卻在下降。在特朗普擔任美國總統時期,逆全球化思潮愈演愈烈,全球跨境資本流動,尤其是中美之間的金融往來再度收縮。拜登上臺會重塑美國外交關系,但難改世界經濟三足鼎立格局。中國作為世界體系的一極和亞洲價值鏈中心國的地位還會進一步強化。

圖1:FDI流量的全球分布

數據來源:世行、聯合國貿發會議、WIND,東方證券財富研究中心

注:1960年數據來源于彼得·迪肯,2009,p.50.1961-1969為估計值(勻速變化)。

圖2:OFDI流量的全球分布

來源:聯合國貿發會議,WIND,東方證券財富研究中心

從流量上來說,在FDI的分配上,發達經濟體與發展中經濟體(以及轉型經濟體)基本呈現出“五分天下”的格局。2019年,全球FDI規模1.5萬億美元,發達國家占比52%,近10年平均54%。OFDI(對外直接投資)方面,發達國家仍占主導地位,2019年占比70%,近十年平均68%。從存量上看,2019年底,全球FDI存量為36萬億美元,發達經濟體占24萬億,占比67%。OFDI存量為35萬億,發達國家26萬億,占比76%。比較而言,發達經濟體在扮演資金供給者的角色中更為重要。

直接投資的形式包含綠地投資(greenfield)和跨國并購(M&A)。2008年之前,兩者案例數量和金融上大致等同,此后,兩者在數量上出現分化,綠地投資數量屢創新高,跨國并購數量基本位于2007年以下水平,但兩者在金額上并未呈現出分化態勢。分行業來看,跨國并購方面,服務業案例數更高,約為制造業的4倍,其中,金融業約占服務業的一半。服務業與制造業在跨國并購金額的差距上相對較小。2008年前服務業一直高于制造業,此后兩者基本等價。綠地投資方面,制造業與服務業在案例數量和發生金額方面均持平。投資類型與行業分布在雙邊投資的結構性不平衡會更明顯。

值得強調的是,從國際慣例上講,只有當居民擁有非居民企業10%及以上股權的跨境金融投資才被定義為直接投資。所以,直接投資并不是跨境資本流動的全部內容。直接投資存在一些統計上的缺陷:一方面,各國公布的數據覆蓋范圍不一樣,英美歐等國境外資本存量數據的覆蓋面可達85%-95%(鄧寧等,2016,p.13),發展中國家相對較低;另一方面,由于全球各國在稅收和金融監管等政策上存在較大差異,資金廣泛從事套利行為,部分直接投資反映的是市場扭曲,而非真實經濟行為,例如中國大陸與中國香港之間所謂的“返程投資”就是一種調理行為。此外,避稅天堂的存在、融資形式的多元化、再投資收益和估值等因素都增加了直接投資的誤差,FDI與OFDI流量與存量之間的誤差就是例證。這一缺陷可以從跨國公司的微觀視角得到彌補,并且,還能理解資本流動背后的動力機制。

依據是否擁有海外子公司,可將公司分為兩類:本土公司和跨國公司,后者又可進一步分為本土母公司和海外子公司。與母公司相比,海外子公司往往表現出更高的資本密集度、勞動生產率、研發投入(或效率)和進出口依賴度。早在上世紀80年代中期,MNE就貢獻了全球GDP的25%-30%、商品貿易的75%以及技術和管理技能等服務貿易的80%(鄧寧等,2016,p.18)。2014年,跨國公司貢獻了全球生產的33%、GDP的28%、進口的55%、出口的49%和就業的23%(圖3)。與母公司相比,海外子公司的商品用于出口的比例為33%,高于本土母公司23個百分點。中間品投入和國外增加值的比重比母公司分別高9和14個百分點(圖4)。

圖3:跨國公司的經濟地位

數據來源:OECD,2018.Multinational enterprises in the global economy.東方證券財富研究中心。

圖4:跨國公司海外子公司與本土母公司的比較

數據來源:OECD,2018.Multinational enterprises in the global economy.東方證券財富研究中心

某種程度上說,直接投資和跨國公司的“跨國指數”(Transnationality Index,TNI)——跨國公司海外子公司總資產、銷售和就業占比的平均值——互為代理變量,兩者在趨勢上基本保持一致。直接投資是企業實施全球化戰略的具體手段,反過來,跨國公司的利潤是直接投資的資金來源。前文所描述的直接投資的特征事實基本能夠從跨國公司層面得到解釋。比如,80年代以來直接投資的增長與跨國指數的提升保持同步,發展中國家地位的提升也與跨國公司的崛起直接相關(鄧寧等,2016,p.19)。2008年金融危機以來,直接投資增長的停滯與跨國公司指數走平相一致(UNCTAD,2020)。FDI存量方面,全球前100的跨國公司貢獻了約50%,前300的貢獻率約70%。所以說,跨國公司行為是全球直接投資活動的“晴雨表”。

企業跨國經營的收益和風險是并存的。東道國市場規模、準入條件、資源稟賦和配套基礎設施等是重要的考量因素。70、80年代以來跨國公司的興起和直接投資的擴張受金融自由化政策的直接驅動,但從跨國公司的微觀視角看,更有助于理解其背后的動力機制。根據鄧寧的“折衷理論”,當滿足如下三個條件時,企業將進行跨國生產:第一,必須具備其它國內競爭企業不具備的特定所有權優勢;第二,這些優勢必須能夠被企業自己開發利用而不是出售或出租給其他企業,即企業能夠將產權優勢內部化;第三,必須有一些區位性因素使企業只能在東道國進行生產才能獲得更高收益,不僅包括要素稟賦,如勞動力、自然資源等,也包括市場規模等。中國吸引外資的優勢主要在于市場容量和廉價勞動力,中國企業走出去看重的則是自然資源和技術。當然,一方面,一國的比較優勢是不斷變化的,勞動力數量和價格曾經是中國的比較優勢,但現在對跨國公司最具吸引力的市場規模。因為,與發達國家相比,中國勞動力成本雖然仍在低位,但勞動生產率也比較低。另一方面,企業走出去的目標也隨經濟發展階段和產業(或產品)生命周期而變化。

技術進步和產業生命周期的演化是理解直接投資和國際收支結構的另一重要視角。從對企業的經營績效或GDP的貢獻來說,技術更為重要,但技術的作用卻需要通過資本和勞動來體現。所以,技術、資本和勞動(包括人力資本)是三位一體的。70、80年代興起的信息技術實現了地理空間的“大壓縮”。如同交通運輸技術的發展有利于商品的流動一樣,信息技術對資本流動的促進作用也是顯著的。與此同時,在金融自由化的背景下,技術的本土化運用也有助于提升企業績效。雷蒙德·弗農早在1966年就將產品生命周期理論用于解釋產業的全球遷移(R. Vernon,1966)。將其與鄧寧的“投資發展周期”五階段論相結合,就能將技術演進、產品生命周期、產業區位遷移和直接投資流動納入到統一框架下進行理解(圖5)。

圖5:產品生命周期、產業遷移和直接投資

資料來源:Wells,1972;Dunning,1981;東方證券財富研究中心

弗農學派認為,技術領先國會生產和出口更多處于生命周期早期的產品。在早期,這些技術是資本和人力資本密集型,成熟階段后,僅為資本密集型。假如美國是技術領先國,歐洲是追趕國,五階段的特征可概括為:第一階段,美國向所有國家出口,貿易順差與資本凈流出相對應;第二階段,由于歐洲在經濟發展階段和知識積累上與美國最接近,也由于歐盟一體化程度較高,歐洲是美國跨國公司設立海外子公司的首選地址。海外子公司開始生產并服務于歐洲市場,同時,技術外溢使得歐洲本土公司也開始具備生產同類產品的能力,并對美國公司形成競爭。本階段,美國仍保持貿易順差,但卻只能向歐洲以外的市場出口,并且,凈出口規模開始出現向下的拐點;第三階段,隨著歐洲本土企業的崛起,歐洲開始行次發達國家出口,與美國在第三方市場展開競爭;第四階段,隨著競爭的加劇和利潤的收縮,美國企業開始進行離岸外包和生產,甚至想產業全部外遷,歐洲開始向美國出口,次發達國家努力實現進口替代,美國開始出現貿易逆差,與之相對的則是資本凈流入;第五階段,次發達國家成為產品的唯一生產國,并開始向全球出口。

跨國公司與主權國家都是塑造全球權力格局的重要力量。由于兩者的目標函數既重疊,又不完全相同,故兩者是對立統一的關系。跨國公司對東道國經濟的影響可概括為四個渠道(圖6):第一,設備投資和經營活動產生直接影響;第二,通過供應鏈產生的間接影響;第三,直接和間接活動會創造就業崗位,員工支出會產生誘致性影響;第四,溢出效應,如知識溢出、技術和管理經驗、人力資本積累等。可見,降低市場準入、吸引直接投資是后發國家嵌入全球產業鏈和加速產業升級的捷徑。當然,直接投資對不必然帶來正效應,常見的負面作用包括環境污染、金融危機等,這關鍵在于東道國的駕馭能力。東亞和拉美就提供了正反兩方面的經驗。

圖6:跨國公司對東道國經濟的四重影響

制圖:東方證券財富研究中心

中美貿易沖突發生以來,關于產業鏈外遷的聲音不絕于耳,其負面影響當然不容忽視,但影響是邊際上的。最新調查數據顯示(圖7),美資企業撤出中國的意愿明顯高于日本,略高于歐盟。從時間序列來看,至少目前的數據尚未表明歐盟與日本企業要大幅遷出中國,反而希望中國降低市場準入,加大對中國的直接投資。在2020年12月簽訂的《中歐全面投資協定》中,歐盟表示,相對于中國的GDP規模,歐盟對中國的投資規模仍然較低。可見,外資仍然看好中國。在勞動力成本已經不具備顯著的比較優勢的情況下,在制造業產能整體過剩的背景下,降低服務業市場準入門檻,改善營商環境,保護知識產權,強化并踐行“競爭中性”原則,對于吸引技術和研發行業與服務業FDI尤為重要。

圖7:外資會撤出中國嗎?

數據來源:Rethinking 2020: What’s Overlooked and What’s Overhyped (macropolo.org),東方證券財富研究中心

國家政策是FDI的最后一道門檻。在一個強調對等(reciprocity)的國際話語體系里,擴大開放同樣是走出去的通行證。在制造業整體上產能過剩的當下,服務業FDI潛力巨大。擴大服務業開放將有可能復制“中國制造”的經驗,不僅有助于改善,甚至是逆轉中國服務業國際收支逆差的狀況,還有助于促進制造業走出去。這在服務業占GDP和全球貿易的比重不斷提升的當下尤其重要。并且,新一代數字技術的發展或將顯著提升服務業的可貿易性。中國經濟仍在向服務業快速轉型的過程中,人們對美好生活的向往還將提升服務業占GDP比重。服務業開放還有政治含義。美國經常賬戶雖然長期處于逆差地位,但卻保持著服務業貿易的順差,與中國雙邊貿易也是如此。產業升級的內涵不局限于制造業,必須與服務業升級齊頭并進。

(邵宇為東方證券首席經濟學家、總裁助理;陳達飛為東方證券宏觀研究員、財富研究中心主管。)