江陰第一房產(chǎn)網(wǎng),江陰第一房產(chǎn)網(wǎng)官方網(wǎng)站

降首付!降利率!松政策!

近幾個月江陰樓市,傳來毫不遮掩的熱辣信號!

對買房人而言,買房機會稍縱即逝,及時、最大化的利用好政策,才是當(dāng)務(wù)之急。

然而有不少購房者,受到政策調(diào)整的影響,并不清楚江陰目前最新的購房政策、常識。

后臺也有很多粉絲在咨詢,當(dāng)前江陰樓市最新的買房政策,問題五花八門~

今天是一年一度的521,510小編特意為大家送上一份來自510的專屬告白——《2022年江陰最新購房寶典》,涉及到大家重點關(guān)心的貸款、落戶、稅費政策等,各位小伙伴請自覺對號入座!趕緊收藏~

Part 1 江陰最新貸款政策

商業(yè)貸款

江陰最新商貸利率情況

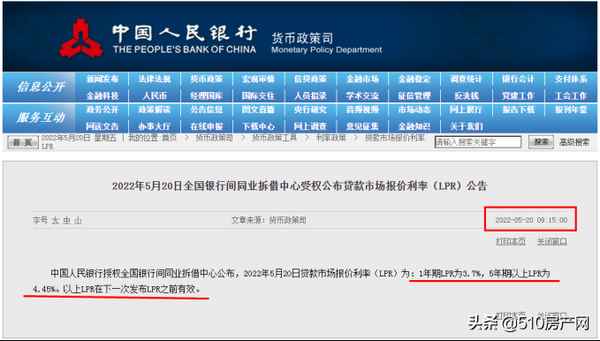

2022年5月20日,央行公布最新LPR,繼22年1月下調(diào)之后,5年期LPR再次下調(diào),下調(diào)15個基點,為4.45%。

(LPR公告)

此前,就在2022年5月15日,央行和銀同時官宣,首套房貸款利率在LPR的基礎(chǔ)上可以再減20個基點。

這意味著如果按照最新的LPR,最低房貸利率可以做到4.45-0.2=4.25%。

(最新利率 更新于2022.5.21)

LPR下降,大概率房貸也會有所調(diào)整。510小編向江陰主流銀行咨詢得知,根據(jù)最新政策,商業(yè)貸款首套房利率為4.25%,二套房利率5.05%。

目前,已經(jīng)有不少銀行開始執(zhí)行并接單。

☆重點:LPR下調(diào),之前買房人月供會降嗎?

這取決于您的利率計算方式。

之前已經(jīng)辦理過商貸的客群,主要有固定利率和浮動利率兩種計算方式:

如果借款合同選擇的是固定利率,那么無論LPR如何變動,和您都沒有任何關(guān)系,您的月供也不會變多或者變少。

如果借款合同選擇的是浮動利率,那么您的月供每年可以調(diào)整一次,那這又分2種情況:

1、如果您選擇的是以每年1月1日調(diào)整,那么2021年12月20日的LPR未變動,這次的調(diào)整和您無關(guān),您2022年的月供不會發(fā)生變化。至于2023年會不會變,要看2022年12月公布的LPR情況。

2、如果您選擇的是對應(yīng)放款日調(diào)整,那么要看您放款當(dāng)月最近的LPR。例如,您是1月25日放款的,那么恭喜您,月供將會減少,并且會維持一年不變。

公積金貸款

江陰最新公積金貸款政策

2022年4月25日,無錫公積金官宣,首房首貸個人最高可貸50萬,夫妻最高可貸80萬;二孩或三孩本市戶籍家庭首房首貸個人最高可貸60萬,夫妻最高可貸100萬。

(最新公積金貸款政策 更新于2022.4.25)

☆重點:認貸又認房,停止向第三套房發(fā)放貸款

根據(jù)當(dāng)前實行的公積金貸款政策,住房公積金貸款發(fā)放對象為購買首套自住住房和第二套自住住房的繳存職工家庭,停止向購買第三套及以上住房的繳存職工家庭發(fā)放住房公積金貸款。

即認貸又認房,既要個人(夫妻及未成年子女)名下的房屋套數(shù),也要看貸款次數(shù),且停止向第三套房發(fā)放貸款。

對“首套自住住房”和“第二套的自住住房”的具體界定如下圖所示:

(具體界定)

總結(jié)一下就是,名下的房屋套數(shù)和貸款次數(shù)將會在申請公積金貸款時候被同時考量,也就是說:

(1)購房者家庭名下已有兩套自住住房卻沒有使用過公積金貸款的,那么再買房,也不能申請公積金貸款;

(2)購房者家庭名下已有兩次申請公積金貸款的記錄,但是沒有自住住房的,再買房,同樣也不能申請公積金貸款。

案例——網(wǎng)民問題:2007年第一套房公積金貸,已還清,房已出售;2009年第二套商貸,已還清,現(xiàn)住;現(xiàn)想買一套新房,能辦理公積金貸嗎?

510回復(fù):您好,因為您在2007年已經(jīng)有一次公積金貸款記錄,還有一套2009年商貸買的房子,正在居住,所以再買房屬于第三套。根據(jù)當(dāng)前實行的公積金政策,您已經(jīng)不能再次辦理公積金貸款。

其實,網(wǎng)民的這個問題就是典型的二套界定,即名下既有公積金貸款記錄,又有其他的房子,按照“認貸又認房”的規(guī)定,再買已經(jīng)屬于第三套范疇,停止發(fā)放貸款。

所以,想要再次使用的話,只能保證再買房在二套范疇內(nèi),且公積金貸款記錄是無法消除的,所以只能是賣掉名下商貸的房子。

☆重點:首房首貸,一般家庭的貸款額度及注意點

根據(jù)當(dāng)前實行的公積金政策,在一般家庭中,符合首房首貸條件的,個人最高可貸50萬,夫妻最高可貸80萬。具體可以貸款多少錢,與繳存年限和賬戶余額有關(guān):

(1)按時、足額繳納公積金未滿24個月的,可貸賬戶余額的5倍;

(2)按時、足額繳納公積金滿24個月但不滿36個月的,可貸賬戶余額的7倍;

(3)按時、足額繳納公積金滿36個月的,可貸賬戶余額的10倍。

當(dāng)然,如果您購買的房子是90㎡(含)以下且是首次使用公積金購買首套房的,則可以不看賬戶余額,根據(jù)繳存年限的多少直接貸滿最高額度的50%、70%和100%。

注意點

①所購房屋建筑面積在90㎡(含)以下且所購住房為首套住房的,需提交由公積金中心統(tǒng)一查檔后出具的“房屋權(quán)屬登記信息”(江陰分中心、宜興分中心由當(dāng)?shù)夭粍赢a(chǎn)管理部門出具)。

②夫妻可貸額度要分別計算出兩個人的可貸額度后,再累計相加,得出的數(shù)據(jù)才是最終夫妻的貸款額度。

☆重點:首房首貸,二孩或三孩本市戶籍家庭的貸款額度及注意點

根據(jù)當(dāng)前實行的公積金政策,二孩或三孩本市戶籍家庭首房首貸個人最高可貸60萬,夫妻最高可貸100萬。

對于生育二孩三孩家庭的,只要是滿足公積金貸款條件的,可以不看賬戶余額和繳存年限,個人可直接貸滿最高額度60萬,夫妻可直接貸滿最高額度100萬。

注意點

①生育二孩或三孩的的家庭必須是本市戶籍,即必須是無錫戶口。

②需提供現(xiàn)居住地的街道(鎮(zhèn))出具的《生育二個孩子及以上家庭認定證明》原件。

☆重點:非首房首貸,貸款額度及注意點

非首房首貸,貸款額度個人最高可貸30萬,夫妻最高可貸60萬。同時,具體的貸款額度與繳存年限和賬戶余額掛鉤。

☆重點:實際貸款額度還與繳存基數(shù)掛鉤

在實際貸款中,借款人實際可貸款的額度還與繳存基數(shù)有關(guān)。

所謂的繳存基數(shù),簡單理解就是與家庭收入有關(guān),即每個月根據(jù)繳納的公積金額度的多少,可以測算出家庭收入是多少,從而判定一個家庭的還款能力。所以,各位想要貸滿額度的小伙伴們,每個月可以多繳納一些公積金,以防萬一。

組合貸款

伴隨著商貸利率的全面下調(diào),組合貸款的商貸部分也會同步執(zhí)行。

在當(dāng)前行情下,除了購買新房可以選擇組合貸款,首套房為純商貸且利率較高的客群,也可以考慮商轉(zhuǎn)組合,能減輕不少購房壓力~

所謂的商轉(zhuǎn)組合貸款,其本質(zhì)就是結(jié)清原有的商業(yè)貸款,重新開始組合貸款的過程。(這其中涉及的一個流程就是提前還貸,不過有一點需要注意,會存在是否收取違約金的問題。)

此外,需要注意的是,做商轉(zhuǎn)組合的,與貸款銀行有關(guān)。只有可以做組合貸款的銀行后期才能轉(zhuǎn)貸,不能做組合貸款的銀行后期是不能轉(zhuǎn)貸的。

所以,在貸款時,如果因為公積金暫時不滿足條件或者未滿額的情況下,而需要后期做商轉(zhuǎn)組合的,一定要在貸款前就咨詢銀行是否可以做組合貸款,在得到肯定的答案后,再開始貸款事宜,不然可就得不償失了。

可以進行組合貸款的銀行

根據(jù)510小編咨詢得知,江陰目前可以做商轉(zhuǎn)組合貸款的主要是主流銀行,包括中國銀行、建設(shè)銀行、農(nóng)業(yè)銀行、工商銀行、交通銀行和江陰農(nóng)商行。

也就是說,想做商轉(zhuǎn)組合貸款的朋友,在開始挑選銀行時候,就要以主流銀行為主,多多考慮“大銀行”,確保萬無一失。

商轉(zhuǎn)組合操作流程

提到商轉(zhuǎn)組合,有一個老生常談的話題就是:做商轉(zhuǎn)組合前,一定要先到公積金中心審核自己是否具備轉(zhuǎn)貸資格,具體有多少的轉(zhuǎn)貸額度。

在得到確切可以轉(zhuǎn)貸的答案后,再開始走流程比較節(jié)省時間。否則的話,流程走到一半發(fā)現(xiàn)自己不具備轉(zhuǎn)貸資格,豈不是得不償失。

(最新商轉(zhuǎn)組合貸款操作流程)

注意點

①按照流程操作,由擔(dān)保公司通知結(jié)清原貸款后,再去結(jié)清原有貸款。

如果不按流程操作,而是自行去貸款銀行結(jié)清原商貸的話,那叫提前還款,不叫商轉(zhuǎn)組合。

兩者性質(zhì)不同,大家要切記。

②一定要拿到不動產(chǎn)證后,才具備做商轉(zhuǎn)組合的資格。

因為商轉(zhuǎn)組合本質(zhì)上是重新簽訂合同的過程,不動產(chǎn)抵押是少不了的。而且,需要擔(dān)保公司墊資的客戶,在墊資之前的審核時間里,轉(zhuǎn)貸人需要把不動產(chǎn)權(quán)證抵押在擔(dān)保公司。

等到審核通過后,才會墊資,或者電話通知轉(zhuǎn)貸人去銀行結(jié)清原商貸。

Part 2 江陰入學(xué)政策

新生入學(xué)年齡

幼兒園小班入學(xué)新生:年滿3周歲。(入學(xué)當(dāng)年年份減去4)年9月1日至(入學(xué)當(dāng)年年份減去3)年8月31日期間出生的幼兒。

小學(xué)一年級入學(xué)新生:年滿6周歲。時間為:(入學(xué)當(dāng)年年份減去7)年9月1日—(入學(xué)當(dāng)年年份減去6)年8月31日期間出生的兒童。

新生入學(xué)戶籍條件

時間限制:不動產(chǎn)證要在入學(xué)前一年的8月31日之前辦理并完成落戶,且要實際居住,才能享受到相應(yīng)的交易資源。

關(guān)于戶籍信息這一項,510小編主要給大家介紹兩種常規(guī)情況,即新生戶籍在澄江街道、父母有無獨立房產(chǎn)情況。

01 新生父母有獨立房產(chǎn)的情況

1、父、母有僅有獨立房產(chǎn)的,到該獨立房產(chǎn)所在地施教區(qū)學(xué)校辦理登記。

2、若是父母有多套獨立房產(chǎn)的,可以任選一套獨立房產(chǎn)所在地施教區(qū)學(xué)校辦理登記,只要在入學(xué)前一年8月31日之前落戶在該套房產(chǎn)里即可。

3、父母有獨立房產(chǎn),又與祖父母、外祖父母共有房產(chǎn)的,也只能到父母獨立房產(chǎn)所在地施教區(qū)上學(xué)。

02 新生父母無獨立房產(chǎn)的情況

1、父母無獨立房產(chǎn),僅有一套與祖父母、外祖父母共有房產(chǎn)的,到該房產(chǎn)所在地施教區(qū)學(xué)校辦理登記;

2、父母無獨立房產(chǎn),有多套與祖父母、外祖父母共有房產(chǎn)的,到父母份額較高的共有房產(chǎn)所在地施教區(qū)學(xué)校辦理登記。

3、父、母在澄江街道既無獨立房產(chǎn)又無與祖父母、外祖父母共有房產(chǎn)的,但孩子出生后的戶籍一直都與祖父母、外祖父母在同一戶籍上且從未遷動過,并與該祖父母、外祖父母共同居住的,可以到該祖父母、外祖父母房產(chǎn)所在地施教區(qū)學(xué)校辦理登記。

其實,總結(jié)下來簡單的一句話就能概括:要想讓孩子享受到優(yōu)質(zhì)的教育資源,買房、落戶并實際居住就是較為穩(wěn)妥的辦法。

接下來,我們就來看一下江陰現(xiàn)行落戶政策~

Part 3 江陰落戶政策

2020年12月25日,無錫發(fā)布新的落戶政策,全面取消了落戶限制,降低落戶門檻。

江陰現(xiàn)行落戶政策

根據(jù)落戶新政內(nèi)容:全面取消江陰、宜興行政區(qū)域內(nèi)的落戶限制,只需有合法穩(wěn)定住所(含經(jīng)住建部門登記備案的租賃房屋)或者合法穩(wěn)定就業(yè)并參加城鎮(zhèn)社保,即可申請落戶。

意思也就是說,只要在江陰行政區(qū)域內(nèi)有合法穩(wěn)定的住所(含租賃)的,或者是有穩(wěn)定的工作的,就有了落戶的資格。

我們這里需要注意的是,所謂的穩(wěn)定住所,既可以是自己購買的房子,也可以是租賃的房子。但租賃的房子前提是,經(jīng)過住建部門租賃登記備案的出租房屋才可以。

☆重點:取消原購房落戶的相關(guān)要求

對于新發(fā)布的落戶政策,其中關(guān)注度比較高的一點就是,針對購房落戶群體,取消了購房落戶在建筑面積、社保繳納時間和居住證的連續(xù)簽注方面的限制。

以后購房落戶的群體,只要有穩(wěn)定的工作且參加社保,就可以申請落戶,對房屋的面積和繳納社保的時間不再有限制。只要滿足有房、繳納社保兩個條件,落戶妥妥的。

Part 4 江陰新房、二手房交易稅費政策

新房稅費

新房拿房,主要的費用是:契稅、房屋維修基金、物業(yè)費等。

A. 契稅

契稅,是指不動產(chǎn)(土地、房屋)產(chǎn)權(quán)發(fā)生轉(zhuǎn)移變動時,就當(dāng)事人所訂契約按產(chǎn)價的一定比例向新業(yè)主(產(chǎn)權(quán)承受人)征收的一次性稅收。當(dāng)然,在征收契稅的時候,首套房、二套房、三套房及以上的征收比例是不同的。

首套房:90㎡以下,契稅1%;90㎡以上,契稅1.5%;

二套房:90㎡以下,契稅1%;90㎡以上,契稅2%;

三套房:不論面積大小,一律繳納契稅3%。

B.房屋維修基金

房屋維修基金是統(tǒng)一收取,帶電梯的90元/㎡,不帶電梯的就是50元/㎡。

C.物業(yè)費

物業(yè)費,在拿房時候,都是直接收取一年的費用,每個小區(qū)各不相同,要根據(jù)小區(qū)的物業(yè)費定價和房子面積計算。

二手房稅費

買賣二手房,買方需要繳納契稅,賣方需要承擔(dān)繳納增值稅及附加、個人所得稅。

(二手房買賣稅費表)

A.契稅

在契稅收取份額上,二手房與新房的規(guī)定是一樣的,但有一點值得注意的是,與新房不同,二手房是按照評估價計算,收取評估價的1%、1.5%、2%和3%。

B.增值稅及附加

不滿2年交易的按不含稅價的5.3%征收增值稅及附加,滿2年免交。

C.個人所得稅

同樣的,二手房中的個人所得稅也是按照評估價計算。如果是產(chǎn)證滿5年且是家庭名下唯一一套房的,可以免征個人所得稅。不滿足這個條件的,則要收取評估價的1%或者差額的20%。

注意點

①510小編這里所說的契稅是不含稅的房屋價格,比如小紅買了套新房,房款100萬元,含稅合計105萬元,則契稅是按照100萬元來計算的。

②常有網(wǎng)民朋友問510小編,哪些情況能免征契稅:

第一種:婚姻關(guān)系存續(xù)期間夫妻之間變更土地、房屋權(quán)屬,免征契稅

第二種:法定繼承人通過繼承承受土地、房屋權(quán)屬,免征契稅

江陰買好房 就找510

今天的購房指南滿滿都是干貨,真正有買房需求朋友們,收藏起來吧~

如何及時、最大化的利用好購房政策?怎樣買房才靠譜又方便?如果各位看官在購房過程中有任何疑問,怎么辦呢?

統(tǒng)統(tǒng)都不怕,您只需直接下載510房產(chǎn)網(wǎng)APP,海量樓市資訊,為您提供全面、專業(yè)、權(quán)威的購房參考!