財經破冰_破冰會什么意思

深圳商業地產開發商華南城(1668.HK)與債務投資人之間的長達一年多的紛爭,或許算得上經營困難的房企們與資本市場艱難博弈的一個縮影。

時間回到2024年2月9日,華南城發布公告稱,近年來,公司銷售不及預期,現金流只能保證日常經營所需,公司在債務上面臨非常大的還本付息壓力。盡管2022年以來采取了各種措施,并成功將境外美元債進行了幾次展期,但公司經營及資金狀況沒能改善,因此,不會支付2024年2月9日到期的2024年10月票據的強制贖回款項。

對于華南城的這則公告,投資人是氣憤的。“這是一次有能力償付,但卻被故意安排的違約。”華南城債券投資人在一封“公開信”中稱,該筆應付的款項僅1100萬美元(約7900萬元人民幣),而目前華南城賬上還有13億資金,華南城的大股東特區建發也因維好協議對華南城負有提供資金流動性的責任。

發債方華南城稱自身現金流緊張,投資人則將矛頭指向了華南城的第一大股東特區建發集團。因為此前華南城債券展期時,特區建發作為維好承諾人簽訂了有關債券的“維好協議”,特區建發目前處于正常經營狀態,并有充足的流動性,債券持有人稱,在違約起訴程序中,也會追訴維好協議提供方特區建發的全部法律賠償責任。

然而,過往案例中,“維好協議”最終是否能給投資人帶來相應的補償,并沒有統一的執行標準,法律界人士亦是眾說紛紜,有觀點認為此前的判決中,有維好承諾方對原告進行賠償的案例,也有觀點認為,維好協議是一種第三方增信手段,但這并不意味著維好方須直接償還債務。

目前,華南城與投資人之間尚未達成一致,拉鋸也仍在繼續之中。

雙方博弈

對于2月9日華南城發布的“不會支付2024年2月9日到期的2024年10月票據的強制贖回款項”的公告,該公司進一步稱,上述事項將導致債券發生違約,從而對公司的經營等方面造成影響,包括可能導致破產或者其他形式的重組。“公司目前正在考慮不同的選擇,包括但不限于征求投資人同意、債務重組計劃和交換邀約,”華南城稱。

同樣一件事情,投資人卻有不同的看法,他們認為華南城完全有足夠的資金可以償付這筆款項。“特區建發和華南城并非沒有能力安排償還1100萬美元贖回款以及之后的其他本金利息,而是想趁機惡意逃債。”上述公開信指出。

因為未能如期收到兌付資金,投資人也已采取了措施給華南城施壓。上述公開信內容稱,目前持有上述債券超過25%的債券持有人已經委托律師開始相關違約起訴程序,屆時除了債券發行方外,也會追訴維好協議提供方特區建發的全部法律賠償責任。投資人起訴華南城會帶來哪些后果?上述公開信稱:“如持有該債券25%的債權人提出法律索償,華南城的所有債務將全面正式違約,無法逆轉。”

值得注意的是,這已不是投資人第一次針對華南城債券事項發布公開信。

2022年5月,深圳市國資委下屬的企業特區建發集團以19.1億港元認購華南城29.28%的股份,成為華南城的第一大股東。盡管資金存壓的華南城搭上了國資這根救命稻草,但資金壓力問題并未完全解決,當年7月21日,華南城就發布公告征求投資人同意,希望將2022年、2023年到期的5只美元債券進行展期并降低利率。

2022年7月22日,抵制華南城惡意逃債關注組在《信報》上發布公開信,呼吁投資人對華南城的債券延期和降息方案說“不”。

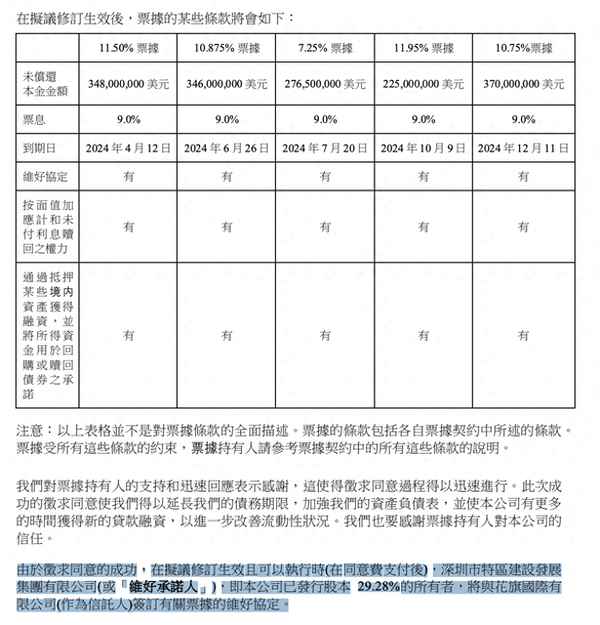

不過最終,基于對華南城大股東國資背景的信任,尤其考慮到華南城大股東特區建發為華南城提供了維好協議,2022年8月,華南城債券投資人同意將上述5只2022年、2023 年到期的美元債展期至2024年,展期期間分期償付一小部分本金,并統一將10%以上的票面利率調整至 9%。

圖片來源于華南城發布的公告

然而,短期的展期并沒能讓華南城一勞永逸。2023年12月初,華南城公告稱,因為現金流緊張,未支付 2023 年11月20日到期的一筆票據利息,將導致違約事件發生,希望投資人豁免這筆利息,同時,華南城希望將上述展期至2024年的5只債券(共約 13 億美元)再次展期并降低利率。

投資人的公開信稱,因為華南城提出的展期條件極差,希望利率在已經降低的基礎上進一步減半,本金也可能無限展期,華南城的展期方案遭到債權人的強烈反對。此后,華南城召開部分債權人會議,特區建發則在債權人會議中表示“維好協議無效”。

最終,這場博弈通過了其中一只美元債券的展期,該筆美元債券的到期日從2024年7月延長至2027年8月,利率從9%降至4.5%,另外,上述2023年11月到期的利息也被豁免至2024年7月前支付。

維好協議之爭

在這場聲討中,投資人的訴求無疑是“拿到錢”,而在投資人看來,因為華南城的大股東特區建發作為維好承諾方簽訂了維好協議,特區建發的態度決定著該事件的走向。

華南城債券投資人對第一財經表示,當時(2022年8月)債券展期能夠順利通過,特區建發簽訂的維好協議起到了非常重要的作用,“機構投資者都是看到有維好協議才買的,就像境外的銀行看到維好協議才會給錢一樣”。

2月19日,特區建發發布公告稱,華南城今年2月9日未能按期支付債券到期款項事件屬實,但是對于是否會履行維好協議,是否會替華南城承擔資金償還責任,特區建發在公告中并未說明。

第一財經了解到,維好協議是一種第三方增信手段,但這并不意味著維好方須直接償還債務。據光大律師事務所解釋,維好協議(Keep-well Agreement or keep-well Deed)是一類母公司約定為持股的境外子公司提供增信而約定的文件,目的在于確保境外子公司維持充足的權益資金和流動資金,能夠按時足額償還債務。通常而言,維好協議中一般會注明:“不應被視為一項保證”。

中倫律師事務所合伙人霍偉也曾撰文指出,維好協議盡管也包含了維好提供方的承諾,包括向債務人(發行人)提供資金支持和流動性支持等,但其目的意在幫助債務人維持具備履約能力的狀態,而并未明確表明維好提供方作出了在債務人不履行債務時,替其履行債務或者承擔相關的擔保責任的承諾。這也是維好協議與擔保的本質區別所在。

匯生國際資本總裁黃立沖向記者表示,在中國法律和司法實踐中,維好協議尚未被明確規定為法律效力的具體框架,更多被視為一種道德標準的協議,當中的承諾并非代為清償擔保人或發行人在債券項下的債務。特區建發作為簽訂“維好協議”的一方,其具體責任取決于維好協議的具體條款和內容。

不過,華南城投資人援引此前的判例稱,債權人的訴求有得到法院支持的可能。“在清華紫光的案例中,香港法院認為清華紫光當時有能力但是未能盡其最大努力履行相關義務,所以判決其依據維好協議對原告進行賠償。”投資人向記者表示,華南城違約之前,其美元債務的維好提供者特區建發處于正常經營狀態,并有充足的流動性,“沒有證據表明特建發盡其最大努力履行了維好協議的內容”。

上述投資人同時表示,此前香港法院對于華信集團需要承擔維好協議賠償責任的判決,其效力在2020年也獲得了上海金融法院認定。“這一案例也為美元債投資人提供了一個切實可行的司法途徑。”

有對香港資本市場熟悉的業內人士也向記者表示,此前香港法院有相關的案例可供參考,維好提供方有被裁決承擔部分責任或全部責任的先例。但黃立沖則認為,即便香港法院對債權人予以支持,還涉及到申請香港的判決在內地執行的問題,特區建發可在內地法院提出異議,拒絕執行。

國際律師事務所亞司特(Ashurst)重組、破產與特殊情況業務部合伙人蔣謙對第一財經表示,特區建發是否能單方面宣布“維好協議無效”,需要根據維好協議的管轄條款,由香港法院根據協議方提出的起訴來裁決。若華南城違約,引發境外債權人在法院提起訴訟,在維好協議有效的前提下,特區建發是否需要承擔相應的責任,需要看香港法院判決的內容,另外,還有看深圳法院是否承認和執行香港法院的判決。

對于華南城,上述資本市場人士稱,既然公司已經預期不會支付利息了,也不還早前答應的部分本金,也沒有提前得到持有人的同意,本身已是違約,但并不一定引起所有債務違約,“境內債務是否償還,之后才會知道,這也并不影響境外債務重組。”

另有房企內部人士也認為,境外債違約通常不會觸發境內債的交叉違約,銀行貸款也要具體看境內的還是境外的。“一般而言,境外債違約后,主要的結果就是啟動債務重組,推進債務重組時說不定還會進行削債。”

黃立沖表示,如今來看,華南城被起訴后若能提供債務重組方案并獲債權人支持,相關問題就可以得到解決;若債務重組方案無法獲得支持,“華南城之后大概率會被判破產,相關的債務協議都已經很成熟了。”但這一訴訟過程通常要以年計。

蔣謙認為,華南城違約對各方都不利,如果雙方盡快以務實誠懇的態度進行談判并提高財務和業務信息透明度,將有助于盡快達成協議重組,維持公司的持續經營價值,保護債權人利益。