小李財經,小李說財經

幾乎所有的讀者應該都聽說過金字塔式理財,應該也都大概了解金字塔式理財的內容,但是真正的執行并做到的,應該微乎及微。

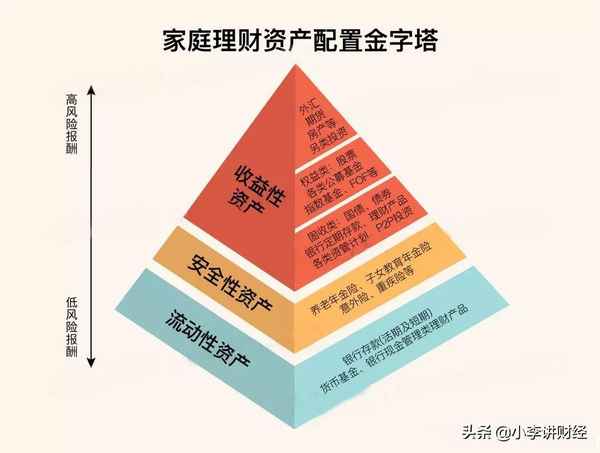

金字塔式理財是國際上最公認的、最合理的、應用最普遍的,也是最好的理財方式。

金字塔式理財的原理是最底層的較寬較穩健,是建立理財規劃的基石,風險越小的越是底層,占比越大;風險越高的越是頂層,占比越少。也就是俗話講的:大錢要穩,小錢要博。

金字塔式理財的最基層應該是保險資產,保險資產是全球公認的最安全的資產,比銀行存款的安全等級還要高,因為保險單是不允許失效的!就算是保險公司倒閉了,國家政府也要指定其他保險公司全盤接受保單權益。

在保險資產之上是銀行資產,包括流動性的和保本性的資產,這是大家最熟悉的領域,不再多說。

在銀行資產之上就是相對安全的產品,比如貨幣型基金、債券、債券型基金、固收類信托等,這類產品,安全性相對較高,收益也普遍高于銀行產品,處于金字塔式理財的中間位置。

再往上就是股票類等不含杠桿的資產,包含股票、股票型基金等,國人資金走出銀行后,去處最多的就是這個部分,也是國內目前理財規模最大的市場,在這里我要提醒大家,股票類資產已經是高風險資產的范疇了,參與股票類資產,一定要注意:你是否已經建立好金字塔式理財的底部?你是否是在拿閑余資產炒股?你是否了解該投資的風險?只有上述三個問題,你回答是,才可以進行這一步!

股票類資產之上就是含杠桿類的金融資產,比如期貨,包含金融期貨,商品期貨,外匯期貨等,該領域最頂層的就是期權產品,被比喻為上面的明珠,也是資產配置中不可缺少的一環。這個部分是專業投資領域,沒有足夠的專業知識,千萬不要碰!這里是可以讓你的投資歸零的區域!

對于金字塔式理財,每個家庭在各個部分的投資比例是不同的,要根據每個家庭所處的年齡階段、財富規模等實際情況相匹配,選擇相對應的、比較合理的金字塔比例,然后再把自己的家庭資產按照比例分配,依次投入。總之理財的目標是在安全的基礎上,追求利益最大化。

金字塔式理財資產分配的比例和如何進行投資,最好找專業的人士幫忙,請他們判斷、執行,千萬不要自己憑感覺做事。

希望每個家庭都能夠做到金字塔式理財,讓自己的家庭財富越滾越大!