醫(yī)療補充保險有必要買嗎-醫(yī)療補充險多少錢一年

補充醫(yī)療保險值得參保嗎,參加補充醫(yī)療保險有什么好處?

補充醫(yī)療保險是否值得參保呢?我的觀點是值得的!參加這種保險的好處主要是提高醫(yī)療保險待遇水平,解決基本醫(yī)療保險或城鎮(zhèn)居民醫(yī)療保險待遇以外的醫(yī)療費用負擔!

關(guān)于補充醫(yī)療保險,下面從幾個方面進行詳細闡述。

補充醫(yī)療保險是指單位或特定人群,根據(jù)自己的經(jīng)濟收入情況和身體患病情況,自愿參加的一種輔助性醫(yī)療保險,它是基本醫(yī)療保險的補充和完善。

通常來說,目前我國的補充醫(yī)療保險主要包括:

職工大額醫(yī)療費用補助、企業(yè)補充醫(yī)療保險、社會醫(yī)療救助和商業(yè)醫(yī)療保險。

這種辦法是帶有強制性,是當?shù)卣S同基本醫(yī)療保險建立在參保職工中。是由當?shù)氐纳绫>重撠熃?jīng)辦。

保險費用一般按每個職工一年繳納一定額度的費用的辦法進行籌集,由社保局建立大額醫(yī)療費用補助金,與基本醫(yī)療保險基金分開管理,單獨核算。如果參保員工發(fā)生超過基本醫(yī)療封頂線以上的醫(yī)療費用,由大額醫(yī)療費用補助金按一定比例支付。

當前,我國的基本醫(yī)療保險模式,包括繳費政策與給付的待遇,已經(jīng)不能滿足具有不同給付能力和醫(yī)療需求的企業(yè)職工的醫(yī)療保障需要。因此,為滿足不同人群的多層次醫(yī)療保障需求,有必要建立企業(yè)補充醫(yī)療保險。

企業(yè)補充醫(yī)療保險,是企業(yè)本著自愿,在參加基本醫(yī)療保險的基礎(chǔ)上參加的一種補充性醫(yī)療保險形式。

當然了,也不是任何企業(yè)都可以參加這種保險的,雖然國家是鼓勵企業(yè)購買這種補充醫(yī)療保險,但是,要參加補充醫(yī)療保險的企業(yè)必須符合以下條件:

第一、企業(yè)職工參加了基本醫(yī)療保險;

第二、企業(yè)及時足額發(fā)放職工工資 ;

第三,企業(yè)職工參加了基本養(yǎng)老保險;

第四,企業(yè)有能力主辦或參加企業(yè)補充醫(yī)療保險;

另外,國家有規(guī)定 ,企業(yè)補充醫(yī)療保險基金,主要用于解決企業(yè)職工基本醫(yī)療保險待遇 以外的醫(yī)療費用負擔。必須與其行業(yè)和企業(yè)的資產(chǎn)管理相獨立,做到專款專用。

商業(yè)醫(yī)療保險是由商業(yè)保險公司經(jīng)辦的,以營利為目的,企業(yè)或職工自愿參與的一種保險形式。

目前,我國商業(yè)醫(yī)療保險的險種主要有四種:

第一種,基礎(chǔ)醫(yī)療保險,參保人繳費后,在住院或生病后發(fā)生的醫(yī)療費用,保險公司按一定比例賠付費用。一般都設(shè)有起賠額和最高賠付限額。

第二種,大病保險,一般是針對腫瘤或心血管疾病按單病種設(shè)立的保險。這種保險,當參保人生病后發(fā)生醫(yī)療費用,保險公司會按照保險合同一次性支付定額保險金。

第三種,傷殘保險,主要是針對工傷和意外傷害設(shè)置的一種保險。參加這種保險,當參保人發(fā)生事件后。除了可以得到保險公司的一筆賠償金外,另外,還可以因意外事件產(chǎn)生的醫(yī)療費用,保險公司也會支付一部分。

第四種,與基本醫(yī)療保險銜接的大病保險。如果參保員工發(fā)生超過基本醫(yī)療封頂線以上的醫(yī)療費用,超過部分可以獲得保險公司按一定比例賠付。

以上就是有關(guān)補充醫(yī)療保險的相關(guān)知識,希望能對你有所幫助。

【我是蘭強君玲,交流職場經(jīng)驗,分享職場干貨,分享社保醫(yī)保知識,解讀政策法規(guī),分享職場應(yīng)試教育經(jīng)驗,歡迎關(guān)注,點贊,分享,轉(zhuǎn)發(fā),謝謝!】

醫(yī)保局的“補充醫(yī)保”值得買嗎?

近期,各地醫(yī)保局紛紛在與各家保險公司合作,開發(fā)“省級補充醫(yī)療保險”給參保人員投保,朋友也發(fā)來了一款“惠桂保”咨詢。

既然是保險公司承保的產(chǎn)品,還是有“準入門檻”的,需要符合健康告知要求、滿足條件的人才可以參保。

惠桂保,是由廣西國富人壽承保的一款補充醫(yī)療保險,出生滿28天就可以參保了。保費有三檔:46元/40歲以下,66元/40-59歲,96元/60歲及以上,一只雞的保費。

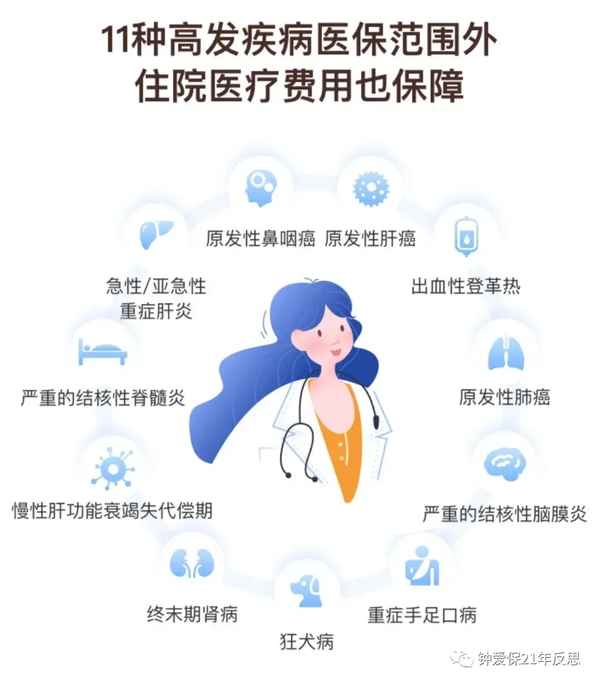

它能報銷當?shù)蒯t(yī)保用藥范圍內(nèi)的住院醫(yī)療費用,還能報銷11種高發(fā)疾病的醫(yī)保范圍外的住院醫(yī)療費用,報銷比例80%,先扣除免賠額2萬元,兩項保險金額各為100萬元。

保障案例:

陳先生,53歲南寧市醫(yī)保參保人,不幸患原發(fā)性肺癌,總住院費用21.9萬元,基本醫(yī)保報銷了8.35萬元,個人需負擔13.55萬元。

有了“惠桂保”,陳先生又得報銷了9.24萬元,個人只負擔4.31萬元(免賠額2萬元,加上20%自費額)。

那么,有了“惠桂保”這種補充醫(yī)療保險,以前買了尊享醫(yī)療的客戶要放棄老保險嗎?

比如,陳先生53歲的尊享醫(yī)療保費是1096元,看起來貴了蠻多。但是,如果是理賠癌癥的話,尊享醫(yī)療能100%報銷,自己不要花錢哦。

重大疾病100種和罕見病121種治療,一般會用到院外特藥和綠色通道直付服務(wù),很多細節(jié)會區(qū)分出來醫(yī)療保險的理賠體驗。

比如,之前新聞報道:一個孩子罕見病打一針70萬元,應(yīng)該“惠桂保”難以滿足。

尊享醫(yī)療利益如下:

總之,這種省級補充醫(yī)保,也是保險公司的醫(yī)療保險。各家公司的產(chǎn)品開發(fā)側(cè)重點不同,先要看它們的“準入門檻”,之后要看各自保險責任的優(yōu)劣,能否滿足自己的保障需求?

惠桂保的健康告知要求,有以下疾病的人不能投保:

如果你的健康條件滿足不了尊享醫(yī)療的告知要求,但能符合惠桂保的健康告知要求,那就投保“惠桂保”吧,起碼大錢能避免自己出。

如果能買到尊享醫(yī)療,那就更好了。想想,萬一要存5萬元防病防老的話,就拿利息買尊享醫(yī)療保險好了,本金還是自己的。

百家保險公司,千種保險產(chǎn)品,眼花繚亂,異彩紛呈,你會找到適合自己的產(chǎn)品、給自己和家人充足的財務(wù)保障嗎?