人保財險好醫(yī)保(人保財險醫(yī)保外醫(yī)療責任險最高保額)

五款醫(yī)療險測評:人保健康好醫(yī)保0免賠表現(xiàn)亮眼 金醫(yī)保、藍醫(yī)保、長相安保障力度得分接近|南財保險測評(第87期)

南方財經(jīng)全媒體記者 孫詩卉 實習生 楊瑞 、雷蕾 上海報道

本期南財保險測評選取五款在售醫(yī)療險產(chǎn)品,使用“南財醫(yī)療險TDW ( Ten Dimensions Weighted ) 模型”分別進行詳細測評,旨在為消費者選購醫(yī)療險提供參考。

此次的保費測評標準為:按年繳費,有社保,選擇所有可選擇責任,各選取20歲男性和20歲女性首次投保的保費價格作為測評的保費。

本期的醫(yī)療險測評產(chǎn)品為:人保健康—好醫(yī)保長期醫(yī)療險6年版(0免賠)、人保健康—好醫(yī)保長期醫(yī)療保險(旗艦版)、人保壽險—金醫(yī)保、太平洋健康—藍醫(yī)保、平安健康—長相安長期百萬醫(yī)療。

以下為具體計算結果:

綜合排名第一的是人保健康—好醫(yī)保長期醫(yī)療險6年版(0免賠),保障力度排名第五,星級指數(shù)????。

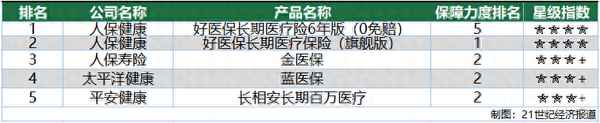

綜合排名第二的是人保健康—好醫(yī)保長期醫(yī)療保險(旗艦版),保障力度排名第一,星級指數(shù)????。

綜合排名第三的是人保壽險—金醫(yī)保,保障力度排名第二,星級指數(shù)???+。

綜合排名第四的是太平洋健康—藍醫(yī)保,保障力度并列排名第二,星級指數(shù)???+。

綜合排名第五的是平安健康—長相安長期百萬醫(yī)療,保障力度并列排名第二,星級指數(shù)???+。

本期將對這五款產(chǎn)品進行詳細解讀:

一、人保健康—好醫(yī)保長期醫(yī)療險6年版(0免賠),星級指數(shù)????

本期兩款人保健康的好醫(yī)保分別摘得冠亞軍,亮點不少,其中值得關注的是,兩款產(chǎn)品均升級了0免賠、續(xù)保條件較為寬松且在價格方面也擁有不錯的競爭力。

好醫(yī)保·長期醫(yī)療保險在去年6月進行了一次全面升級,除了將原來的1萬免賠額,直接升級到0免賠,此外,還在許多方面進行了升級。

首先,新產(chǎn)品將1萬元的免賠額取消,改成了1萬元(含)以下部分賠付比例30%,理賠門檻大大降低。

其次,升級后的好醫(yī)保,將院外購藥賠付詳情寫進條款,只要藥品滿足條款規(guī)定,不論是一般疾病用的藥物,還是腫瘤藥物,院外購藥都能賠付。

另外,升級版本的“住院前后門急診醫(yī)療費”報銷天數(shù),由原來入院前7天,增加到入院前30天,被保人可以有更多的報銷空間。

不過,除了以上升級的部分,也有一些條款變得更加嚴格,例如,舊版的好醫(yī)保,床位費是普通單人標準間病房價格為限,但新版限制不超過公立普通部雙人間病房價格。

其他部分依舊保持不變,一般住院醫(yī)療保險金保額200萬元,重大疾病住院保險金保額400萬,包含100種重疾。贈送惡性腫瘤特藥服務,癌癥特藥不設目錄限制,滿足條件可申請100%報銷。

費用方面,按年繳費,選擇所有可選擇責任,選取20歲男性和20歲女性保費價格作為測評的保費,測算得到20歲男性或女性每年均需交167元。

二、人保健康—好醫(yī)保長期醫(yī)療保險(旗艦版),星級指數(shù)????

好醫(yī)保長期醫(yī)療保險(旗艦版)是中國人保和螞蟻保最近聯(lián)合新出的一款產(chǎn)品,亮點在于0免賠額,終身保證續(xù)保。這是行業(yè)內首款同時兼具“0免賠額”和在特定心血管及癌癥上最高終身續(xù)保的百萬醫(yī)療險,因此被稱為旗艦版。

據(jù)了解,此次新上線的好醫(yī)保·長期醫(yī)療(旗艦版)集合了過往產(chǎn)品的特色,這份產(chǎn)品由三份保險組成:人保健康的悠福保醫(yī)療險、悠愛保醫(yī)療險、金福至臻重疾險。

從保險內容來看,悠福保是一份保3種疾病的防癌險+11種心血管類疾病的醫(yī)療險,保證終身續(xù)保;悠愛保是一份百萬醫(yī)療險,保證續(xù)保20年;金福至臻是一份重疾險,包含100種重度疾病,不保證續(xù)保。

從亮點來看,“0免賠額”分為兩種情況,第一種是癌癥及11種心血管疾病,經(jīng)社保報銷且符合理賠條件的,賠付比例100%;第二種是一般疾病,經(jīng)社保報銷,1萬元及以下部分按照30%比例賠付,超出1萬元的費用按照100%比例賠付。

在續(xù)保方面,也分為兩種情況,一般醫(yī)療20年保證續(xù)保,逐年續(xù)保最高可續(xù)保至100歲;另一種是癌癥及11種心血管疾病終身保證續(xù)保。和目前市面上絕大多數(shù)能終身保證續(xù)保的醫(yī)療險相比,好醫(yī)保·長期醫(yī)療(旗艦版)疾病覆蓋范圍更廣,不僅僅包括癌癥,還包括11種心血管疾病。

從基礎保障內容來看,保障內容涵蓋住院醫(yī)療、門診手術、特殊門診和住院前后門急診,保險金額400萬。

從保費來看,按年繳費,選擇所有可選擇責任,選取20歲男性和20歲女性的保費價格作為測評保費,測算得到20歲男性或女性每年均需交210元。

三、人保壽險—金醫(yī)保,星級指數(shù)???+

四、人保壽險的金醫(yī)保、太平洋健康的藍醫(yī)保和平安啊健康的長相安長期百萬醫(yī)療綜合得分和保障力度得分接近,不過在細分項目中各有側重,可以根據(jù)不同的需求選擇。

基礎保障方面,金醫(yī)保年度保額400萬,在保證續(xù)保期間內給付總限額800萬。一般醫(yī)療保險金、輕中癥疾病醫(yī)療保險金年度限額均為200萬,共享免賠額1萬。重癥醫(yī)療保險金年度限額400萬,包含120種重大疾病。住院前后門急診醫(yī)療費的報銷天數(shù)包含住院前30天和出院后30天內。

與其他醫(yī)療險不同的是,金醫(yī)保還附加了輕中癥醫(yī)療保險金,與一般疾病醫(yī)療保險金類似,四大基本費用包含齊全,涵蓋住院醫(yī)療、特殊門診醫(yī)療、門診手術醫(yī)療、住院前30天和出院后30天內門急診醫(yī)療費用。且同樣有200萬保額。

可選責任方面,金醫(yī)保有三種選擇:院外惡性腫瘤特定藥品費用醫(yī)療保險金、特定重大疾病關愛保險金、重大疾病住院津貼保險金。院外惡性腫瘤特定藥品費用醫(yī)療保險金包含157種特藥,2種CAR-T藥品也囊括在內,保額200萬,0免賠,100%賠付。特定重疾關愛保險金可報銷20種特定重大疾病,在保險期間內,按照合同約定一次性給付保險金10萬,并且可與120種重疾關愛保險金疊加賠付。投保時若選擇了重疾住院津貼保險金,被保人因重疾住院時,可申請津貼200/天,每保單年度60日為限。

總之,投保人可以根據(jù)需求自行選擇,比較靈活。

此外,金醫(yī)保各年齡段保費相對都比較便宜,有社保情況下,首年最低保費145元,家庭投保還可享受優(yōu)惠折扣,2人投保可享95折、3人享9折,4人及以上享85折優(yōu)惠。

費用方面,按年繳費,選擇所有可選擇責任,選取20歲男性和20歲女性的保費價格作為測評保費,測算得到20歲男性每年需交219元,20歲女性每年需交209元。

四、太平洋健康—藍醫(yī)保,星級指數(shù)???+

基礎保障方面,一般住院醫(yī)療保險金年度限額200萬。重疾醫(yī)療保險金年度限額400萬元,包含120種重大疾病。除此之外,藍醫(yī)保還提供特疾醫(yī)療保險金,共包含55種疾病,年度保額200萬,扣除1萬/年的免賠額后,100%報銷。保證續(xù)保期內,一般醫(yī)療、特疾醫(yī)療、重疾醫(yī)療、特定藥品(可選)共享限額800萬元。

可選責任方面,藍醫(yī)保包含特定藥品、特需醫(yī)療、重疾保險金等可選責任,消費者可以根據(jù)需求自行選擇。其中,特定藥品的指定藥品清單包含130種藥品,保額200萬,0免賠,醫(yī)保目錄外藥品100%賠付。

特需醫(yī)療包含5種疾病,可以報銷在二級及二級以上公立醫(yī)院的特需部、VIP部及國際部的醫(yī)療費用,0免賠額,100%報銷。

重疾保險金有1/2/3/4/5萬元的保額可選,根據(jù)投保時選擇的保額不同,每年需繳納的費用也不同。涵蓋120種重疾,確診后一次性賠付保額。

值得注意的是,藍醫(yī)保可投保年齡為五款產(chǎn)品中最為寬泛的,一直到65周歲均可投保,而同類產(chǎn)品一般限制在55周歲至60周歲。

費用方面,按年繳費,選擇所有可選擇責任,重大疾病保險金選擇最高的5萬元,選取20歲男性和20歲女性的保費價格作為測評的保費,測算得到20歲男性每年需交304元,20歲女性每年需交299.5元。

五、平安健康—長相安長期百萬醫(yī)療,星級指數(shù)???+

總體來說,平安健康—長相安長期百萬醫(yī)療表現(xiàn)中規(guī)中矩,在各方面沒有明顯短板,星級指數(shù)???+。

長相安長期醫(yī)療險的基礎責任包含了一般醫(yī)療保險金、55種特定疾病醫(yī)療保險金和120種重大疾病醫(yī)療保險金及重疾津貼,覆蓋住院醫(yī)療、門診急診、住院前后30天門診急診醫(yī)療保險金等。其中,一般醫(yī)療年度限額200萬,免賠額首年1萬/年,之后若前一年無理賠則下一年免賠額遞減1000元,最低減至5000元。重疾醫(yī)療年度限額400萬,一般賠付比例100%。此外,長相安還有重疾津貼保險金,保額1萬元,保證續(xù)保期內僅賠付一次。

可選責任方面,長相安提供了特定藥品費用醫(yī)療、重癥監(jiān)護病房住院津貼、少兒門急診醫(yī)療三類可選責任。

特定藥品清單中包含100種藥品,包括了兩種CAR-T藥品,0免賠,醫(yī)保結算賠付100%,未經(jīng)醫(yī)保結算賠付60%。重癥監(jiān)護病房住院津貼800元/天,每次限30天,每年限90天。少兒門急診醫(yī)療保險金總賠付限額5000元,其中20種指定疾病門急診免賠額100元/次,意外門診0免賠。醫(yī)保范圍外藥品報銷30%,醫(yī)保范圍內通過醫(yī)保結算的報銷80%,未通過醫(yī)保結算報銷50%。

在增值服務方面,長相安長期醫(yī)療險在投保后可獲贈特藥/住院墊付、陪診/住院陪護、全球找藥、家庭醫(yī)生等健康管理服務,方便實用。

費用方面,按年繳費,選擇所有可選擇責任,選取20歲男性和20歲女性的保費價格作為測評的保費,測算得到20歲男性或女性每年均需交230.4元。

南財保險測評欄目介紹:

21世紀經(jīng)濟報道通過“南財保險TDW(Ten Dimensions Weighted)模型”對當前在售的重疾險、醫(yī)療險陸續(xù)進行測評,旨在為消費者提供參考。

(注:本測評不涉及產(chǎn)品推薦,具體產(chǎn)品請以合同條款為主,詳細信息請聯(lián)系相關保險公司服務人員。)

更多內容請下載21財經(jīng)APP

兼具百萬醫(yī)療險與防癌險優(yōu)勢!人保健康好醫(yī)保產(chǎn)品兼收并蓄再升級

來源:環(huán)球網(wǎng)

【環(huán)球網(wǎng)財經(jīng)綜合報道】面對日益增長的重大疾病發(fā)病率和醫(yī)療費用,購買醫(yī)療險和防癌險成為越來越多人的選擇。百萬醫(yī)療險憑借其普惠的屬性,一躍成為保險界的“網(wǎng)紅產(chǎn)品”,保證續(xù)保的百萬醫(yī)療險和終身保證續(xù)保的防癌醫(yī)療險層出不窮。經(jīng)過幾年的發(fā)展,產(chǎn)品一直在進行迭代升級,卻沒有能做到兼具兩者長處的產(chǎn)品,消費者在購買時往往很難抉擇。

近期,人保健康聯(lián)合螞蟻保推出的“好醫(yī)保?長期醫(yī)療(旗艦版)”便直擊用戶痛點,將續(xù)保分為兩個部分,一方面延續(xù)“好醫(yī)保?長期醫(yī)療”的一般醫(yī)療20年保證續(xù)保,將相關約定寫進合同,同時新增了一項市面首發(fā)的產(chǎn)品特色——14種特定疾病,即癌癥及心血管疾病醫(yī)療費用終身保證續(xù)保,并且續(xù)保免等待期、免健康告知,不因理賠或身體健康狀況變化單獨調整費率,為被保險人提供穩(wěn)定長久的保障,成為用戶的“最優(yōu)選擇”。

除了癌癥及特定心血管疾病終身保證續(xù)保,這款新產(chǎn)品的其他特色也極具優(yōu)勢。在消費者關注的性價比方面,此次升級的“好醫(yī)保?長期醫(yī)療(旗艦版)”保費低,且癌癥及特定心血管疾病、一般醫(yī)療保障皆設置了400萬高保障額度,癌癥質子重離子放療共享400萬額度,實現(xiàn)了用戶青睞的超高性價比。同時,這款新品的疾病覆蓋范圍廣,包含住院費用、手術費用、藥品費用等,為客戶提供切實全面的醫(yī)療保障。

在價格方面,免賠額也是用戶在選擇百萬醫(yī)療險時重點關注的內容。很多醫(yī)療險都設置了1萬元的免賠額,使不少消費者面臨“小病報銷難”的困境。

“人保健康致力于從發(fā)掘和滿足客戶需求出發(fā),通過搭建多元化互聯(lián)網(wǎng)普惠產(chǎn)品體系,增強互聯(lián)網(wǎng)客群的獲得感,為全國人民提供普惠化、保障穩(wěn)的健康險產(chǎn)品以及線上化、全方位的醫(yī)療保險服務。”人保健康互聯(lián)網(wǎng)保險事業(yè)部負責人在“好醫(yī)保?長期醫(yī)療(旗艦版)”媒體溝通會上提道。

此次“好醫(yī)保?長期醫(yī)療(旗艦版)”的重磅上線是對行業(yè)的一次開辟式創(chuàng)新,也是人保健康積極踐行中央金融工作會議提出的“做好科技金融、綠色金融、普惠金融、養(yǎng)老金融、數(shù)字金融五篇大文章”、切實發(fā)揮保險作為社會“穩(wěn)定器”作用的體現(xiàn),進一步強化了人保健康在百萬醫(yī)療保險領域的領先地位。

中國人保哪些保險產(chǎn)品值得買?最推薦這5款

無論是否有了解保險行業(yè),相信大家對于中國人保應該都有所聽聞,作為我國保險金融集團的幾大巨頭之一,在社會上的名氣是非常大的。

中國人保的全稱實際上是:“中國人民保險集團股份有限公司”,其最大的股東是國家財政部,妥妥的大央企。業(yè)務領域涵蓋財產(chǎn)保險、人壽保險、健康保險、資產(chǎn)管理、保險經(jīng)紀以及信托、基金等領域。中國人保是世界規(guī)模最大的保險公司之一。

作為國內老牌保險公司,不僅知名度高,理賠服務好,旗下的保險產(chǎn)品也深受大家的歡迎。

我們花了一周多的時間,地毯式搜尋了上百款中國人保旗下的保險產(chǎn)品,仔細研究條款,和市面上同類產(chǎn)品對比后,最終嚴格篩選出 5 款高性價比產(chǎn)品,大家可以重點參考。

好醫(yī)保長期醫(yī)療險(旗艦版)

首先第一款,是 2024 年百萬醫(yī)療險市場上的大爆款——人保健康重磅推出的好醫(yī)保長期醫(yī)療險(旗艦版)。

這款產(chǎn)品以其獨特的產(chǎn)品形態(tài)開辟了長期醫(yī)療險保證終身續(xù)保的先河,保障方面也做得特別扎實,如下所示:

整體來看,這款產(chǎn)品保障很全面,外購藥、質子重離子、特殊門診、住院前后 30 天門急診等都有。而且外購藥也寫進了條款,能一并終身保證續(xù)保。

它可以看做是兩款產(chǎn)品的集合體,條款也有兩份,分別保特定疾病醫(yī)療、一般醫(yī)療。

1、特定疾病醫(yī)療保障

包含 14 種癌癥/心血管疾病,終身保證續(xù)保,期間即使理賠過、產(chǎn)品停售,都能一直買。每年 400 萬保額,0 免賠額 100% 報銷。具體病種如下:

除了最高發(fā)的癌癥,這些心血管疾病在中老年人里發(fā)病率也挺高的,保障力度是很足了。

2、一般醫(yī)療保障

一般醫(yī)療保的是,除以上 14 種癌癥/心血管疾病外,其他疾病或意外導致的住院。每年 400 萬保額,20 年保證續(xù)保。

20 年保障到期后,如果產(chǎn)品仍在售,需通過保險公司審核才能續(xù)保,這點和其他產(chǎn)品一樣。

相比其他百萬醫(yī)療險,這部分保障有兩個亮點:

- 0 免賠額,報銷無門檻:對于 1 萬以內的住院費用,能報銷 30%;1 萬以上報銷 100%。而其他產(chǎn)品大都 1 萬以上的費用才能報。

- 產(chǎn)品停售,免等待期免健告續(xù)保新品:保證續(xù)保期結束后,即使產(chǎn)品停售,也不用擔心沒有保障。其他產(chǎn)品大都要重新投保新品,要是過不了健告,保障就斷了。

不過要注意,好醫(yī)保旗艦版對椎間盤突出癥、痔瘡、頸椎病等是不賠的。

除了免責不太友好,費率比其他保 20 年的長期醫(yī)療險都要高。如果希望便宜點,買保 20 年的百萬醫(yī)療險也可以,例如人保壽險的金醫(yī)保百萬醫(yī)療險,整體保障也很不錯。

人保健康和人保壽險雖然同屬一個集團,但兩者是相互獨立運營的,在健康險市場上也有一定競爭關系。

提醒一下大家,投保百萬醫(yī)療險時都需要健康告知,因此還需要根據(jù)自身的身體狀況權衡買哪款好。要是不確定哪種適合自己,可以點擊這里【】,聯(lián)系我們來幫你。

金醫(yī)保1號Pro父母防癌醫(yī)療

上面說的百萬醫(yī)療險雖好,但不是所有人都能買——它有著嚴格的健康告知和年齡要求,如果上了年紀,或者健康狀況不好,買不了百萬醫(yī)療險,還可以試試防癌醫(yī)療險。

我們第二款推薦的就是金醫(yī)保 1 號 Pro 父母防癌醫(yī)療,由人保壽險承保:

整體來看,這款產(chǎn)品保障還不錯,投保年齡也比較寬松,最高 75 歲都能買。

它的兩個版本大部分保障都一樣,主要區(qū)別在于免賠額、報銷比例以及費率上,如果預算夠更推薦買升級版,保障更好。

- 癌癥醫(yī)療保障全面:治療癌癥導致的住院、特殊門診、門診手術、住院前后 30 天門急診、外購藥等費用,金醫(yī)保 1 號 Pro 都能報銷。要注意的是,在三甲公立醫(yī)院普通部就醫(yī) 100% 報銷,在二級及二級以上公立醫(yī)院普通部只報銷 90%。

- 保證續(xù)保至終身:金醫(yī)保 1 號 Pro 能終身保證續(xù)保,即使產(chǎn)品停售、發(fā)生理賠或身體變差也可以續(xù)保一輩子。

總的來說,金醫(yī)保 1 號 Pro 的癌癥保障好,它的健康要求很寬松,患有三高、糖尿病等慢性病也能買。

因為身體狀況買不了百萬醫(yī)療險的朋友,買金醫(yī)保 1 號 Pro 也很不錯,畢竟癌癥是最高發(fā)的重疾之一。然后可以搭配一份惠民保,保障癌癥以外的其他疾病。如果需要免費定制保險方案可以 點擊這里【】咨詢。

大護甲6號意外險(旗艦版)

接著第三款推薦的是大護甲 6 號意外險(旗艦版),由人保財險出品。這是一款保障很全面的意外險,可以說是目前一年期綜合意外險中的“頂流”產(chǎn)品,具體保障內容如下:

總結下來,大護甲 6 號(旗艦版)有以下兩大亮點:

- 意外醫(yī)療報銷條件好:社保內外的意外醫(yī)療費用都能報,經(jīng)社保結算后,能 100% 報銷。而且大護甲 6 號(旗艦版)對醫(yī)院范圍只要求是二級或二級以上的醫(yī)院普通部,也就是說,去符合等級的私立醫(yī)院普通部也能保。

- 保障全面:除了意外醫(yī)療、意外身故傷殘保障外,還有猝死、交通意外額外賠、骨折后期醫(yī)療費等保障,而且在法定節(jié)假日駕乘汽車出意外賠雙倍。

總之,大護甲 6 號(旗艦版)保障全面、性價比高,可以作為成人意外險中的首選產(chǎn)品。但要注意的是大護甲 6 號(旗艦版)有健康告知,有投保地區(qū)限制,而且對于部分地區(qū)的醫(yī)院不保。如果不清楚自己的情況是否符合投保要求,可以點擊這里【】咨詢,我們會有規(guī)劃師協(xié)助核實。

大護甲5號意外險(高齡版)

第四款推薦的是大護甲 5 號意外險(高齡版),由人保財險承保。

適合給 60 歲以上的父母買,平時不小心摔傷跌倒,或者意外骨折,到指定醫(yī)院門診或住院治療,都能用上。

我們下面看下這款產(chǎn)品的具體保障:

可以看到 大護甲 5 號(高齡版)的三個版本的保障責任區(qū)別不大,主要是各項保障責任的保額有所差異,下面我們來詳細分析一下大護甲 5 號(高齡版)的保障特色:

- 價格便宜:50~75 歲的老年人買經(jīng)典版不到 100 塊,性價比很高;

- 報銷范圍廣:不管是社保內還是社保外的費用均可報銷,像自費的藥品、診療費、器械費等都可以報銷。每次 100 元免賠,經(jīng)社保按 100% 報銷,未經(jīng)社保按 80% 進行賠付。

- 特色保障:① 因意外受傷導致的骨折/脫臼,按照骨折/脫臼的程度,等比例賠償,最高可以賠償 12000 元;② 因意外受傷產(chǎn)生的救護車費用,最多可以報銷 1500 元;③ 因意外事故導致在 ICU 住院,每天最高可領 320 元,且無免賠天數(shù)。

綜合而言,大護甲 5 號(高齡版)的保障還是很全面的,價格也比較便宜。不過投保有注意事項,這款意外險也有健康告知,而且有免責醫(yī)院,投保時需要留意一下產(chǎn)品頁面的《投保須知》。

i無憂2.0重疾險

最后推薦的是人保壽險的一款重疾險——i 無憂 2.0。

人保壽險的“i 無憂”系列重疾險上市,打破之前互聯(lián)網(wǎng)重疾險的固有印象,雖然是大品牌公司出品的,但是保費比線下其他大品牌公司的重疾險便宜,保障還不輸“達爾文”、“超級瑪麗”等網(wǎng)紅重疾險,而且核保寬松。

接下來我們詳細分析一下,這款產(chǎn)品的保障如何:

i 無憂 2.0 重疾險分為 A/B 兩個版本,其中 B 款是有身故保障的,因此價格會更貴,其余保障內容跟 A 款并沒有差別。

下面,我們主要來了解下 i 無憂 2.0 的亮點部分:

- 保障全面:i 無憂 2.0 基礎保障全面,除了有重疾、中癥、輕癥保障外,還可選附加疾病關愛保險金、重大疾病擴展保險金、重度惡性腫瘤擴展保險金、特定心腦血管疾病擴展保險金。我們可以根據(jù)自身的身體情況、預算和需求,去附加適合自身的保障內容,讓保障更充足,更有針對性。

- 重中輕癥額外賠:附加疾病關愛金后,i 無憂 2.0 在 60 歲前重中輕癥均有額外賠,額外賠付比例分別為 80%/30%/10%。更高的保額,意味著更好的抗風險能力,在看病療養(yǎng)期間,就算收入中斷,也有足夠的錢去維持生活水平。

- 健康告知寬松:很多重疾險的健康告知會問到近 1 年或近 2 年的健康檢查異常,對于近期有體檢有異常的朋友,無疑是提高投保門檻了,而 i無憂 2.0 沒有這項問詢。另外對于肺結節(jié)、乳腺結節(jié)、胃息肉和乙肝小三陽等疾病患者,都較為友好,特別是對于未手術的肺結節(jié)、胃息肉,通過智能核保告知,符合條件都是可以正常承保的。

此外今年 i 無憂 2.0 還放寬了智能核保尺度,滿足一定條件,甲癌術后能除外承保,慢性萎縮性胃炎能正常承保。

如果大家對于這款產(chǎn)品健康告知或核保問題有疑問的,可以點擊這里【】咨詢,我們會有專人協(xié)助。

相較于市面上高性價比的產(chǎn)品而言,它的保費會稍高一些。但是畢竟它有著大保司的背景,并且核保更為寬松。如果你追求大保險公司旗下的產(chǎn)品,又或者是身體有些小毛病的話,那么 i無憂 2.0 重疾險會是個不錯的選擇。

寫到最后

買保險是非常個性化的事情,有的人非大公司不買,也有的人覺得夠用就好,這沒有對錯之分。

今天就測評了幾款目前中國人保在市面上比較有競爭力的大公司產(chǎn)品,如果不限制大公司,其實還有很多的產(chǎn)品可以選擇。

特別是針對重疾險,在我們預算有限的情況下,買消費型重疾險更加合適,可以最大程度地做高保額,更適合普通家庭。

總之,買保險這事,講究的就是量力而行,錢少有錢少的買法,錢多也有全面的買法。

但不管有錢沒錢,咱們都要想辦法把風險給轉移出去!

如果你想讓我們幫忙配一套保險,性價比很高的那種,可以點擊這里【】,我們會用心幫你制定一份最合適的方案。

有任何問題,歡迎留言:)

關注深藍保,回復【福利】,可免費領取:《社保手冊》《醫(yī)保攻略》《保險方案》《防坑攻略》等超級干貨資料。

幫助大家「認識保險、買對保險」是深藍保的初衷,如果你有任何保險問題盡管找我,我將用從業(yè)7年的經(jīng)驗給您合適的建議;

通過深藍保投保的粉絲,一旦出險,我們將全程協(xié)助理賠。