強生CNV部門-強生是干什么的

眼科產業鏈深度報告:創新驅動,服務為王

獲取報告請登錄未來智庫www.vzkoo.com。

序言:眼科醫療行業主要參與者

眼是最重要的感覺器官,人眼感知的信息量占比約90%,視覺質量受損將極大降低生活質量,眼科醫療行業即是通過手術、藥物等 手段預防和治療眼部疾病,提升患者生活質量的行業。本報告將主要關注國內眼科醫療行業,在眼科醫療行業的參與者中,公立眼 科專科醫院是眼科行業的“特種部隊” ;愛爾眼科則是民營眼科集團軍,遍布全國二三四線城市;德視佳等 “小而美”的中高端 眼科連鎖亦值得關注。

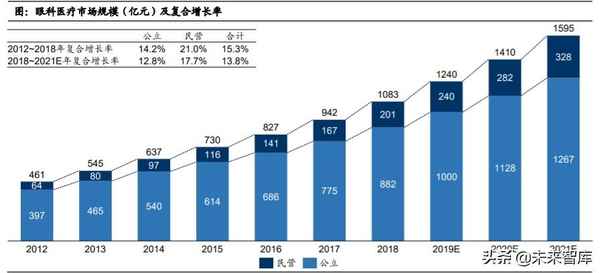

眼科行業快速增長,民營眼科乘勢而上

眼科行業快速增長,民營眼科乘勢而上。根據Frost&Sullivan測算,2012~2018年,眼科醫療市場從461億元增長至1083億元, 年復合增長率達15.3%。2012~2018年,民營眼科年復合增長率達21%,市場占比從13.88%增長至18.56%。隨著患者基數增 長、醫療支出增加、技術進步以及政策扶持,預計未來眼科醫療市場仍將保持高速增長,擴張速度快、經營效率高的民營眼科 將乘勢而上,規模不斷擴大。

公立眼科客單價增長較快,民營眼科診療人次高速增長

民營眼科診療人次高速增長,公立眼科客單價增長較快。2012~2018年,民營眼科診療人次年復合增長率達13.5%,遠高于公立 眼科的4.7%,診療人次占比從8.81%增長至13.60%。而民營眼科平均客單價從2012年的831元提升至2018年的1144元,年復合增 長率為6.6%,低于公立眼科的9.1%。民營眼科平均客單價高于公立眼科,但提價速度相對較慢,與民營眼科醫院、門診部等數量 高速增長,市場競爭加劇有關。

民營眼科乘勢而上,專科醫院立于潮頭

民營眼科乘勢而上,專科醫院立于潮頭。2012~2018 年,民營眼科醫療市場年復合增長率達21%,其中眼 科專科醫院年復合增長率達25.8%,占民營眼科醫療 市場份額從42.2%增長至53.2%。眼科專科醫院市場 份額的增長與眼科專科醫院盈利能力強,吸引社會資 本投資新建眼科專科醫院有關。2003~2018年,眼科 專科醫院數量從132家增長到761家,其中民營眼科 專科醫院從72家增長至709家,占眼科專科醫院數量 的比例也從54.55%上升至93.17%。相比公立眼科專 科醫院,民營眼科專科醫院數量多但規模小,2018 年民營眼科專科醫院院均營收0.15億元,低于公立的 3.05億元,與公立眼科專科醫院主要位于人口稠密且 經濟發展水平較高的一二線城市,建院時間長受患者 信賴等因素有關。

民營眼科專科醫院診療人次高速增長

民營眼科專科醫院診療人次高速增長。2012~2018年,民營眼科專科醫院診療人次年復合增長率達20.8%,增速遠超綜合醫院 眼科和眼科門診部等,民營眼科醫療市場呈現出患者向專科醫院集中的特點。一方面是民營眼科專科醫院數量快速增長提高了 可及性,另一方面是民營眼科專科醫院憑借醫療質量等優勢吸引了部分綜合醫院眼科、眼科門診部的潛在患者。

需求端:患者群體不斷擴大

東亞地區工業化過程中出現了兩個特點:

(1)年輕群體教育強度增大、戶外活動減少,近視率不斷攀升。 WHO發布《 World Report on Vision》指出,全球近視人口約26 億,與長時間學習工作(危險因素)、戶外活動(保護因素)減少等生活方式改變相關。中國近視人口約6億,與中國人口占比較 匹配,但中國近視人口以年輕群體為主,針對56萬人的調查顯示,中國18歲人群近視率超過80%,40歲以上人群近視率為17% 。

(2)生活、醫療條件等改善提高了人口壽命,65歲以上人口比例不斷增長,老年病發病率不斷增長。對于眼科,白內障、青光眼 、老花眼和與年齡有關的黃斑變性的患病率隨著年齡的增加而急劇增加。例如,中國基于人口的調查回顧估計,與年齡有關的白 內障在85-89歲的人群中患病率為73%,約為45-49歲人群的11倍。

需求端:醫療支出持續上升

醫療服務領域的兩個重要趨勢:

(1)隨著經濟條件改善,人們的醫療保健意識增強,醫療保健支出占比持續增長。經濟條件改善后對于身體健康的重視程度將 快速上升,以日本為例,1963~2017年日本各項支出占整體消費支出比例中,僅醫療保健、交通通信占比持續提升。隨著中國 經濟快速發展,人均醫療保健支出占消費支出比重持續增加,對眼科等患者自付為主的賽道是重要推動力。

(2)醫改觸動醫生分配制度,藥占比呈下降趨勢,服務端占比提升。中國醫生整體薪資水平低,政府投入不足,開藥收入成為 社會補貼醫生和留住優質醫療人才的途徑,但由于藥廠、銷售等多重環節從中分蛋糕,補貼效率過低,且存在分配不均的問題 。中國長期以來的醫藥改革沒有真正改變醫生的分配制度,醫生群體配合改革方向的意愿不強烈,仍有很強動力從開藥中獲得 回報,藥占比較高。相比美國、日本藥占比在10%~ 20%,中國藥占比達30%以上,且“安全無效利潤高”的藥物占比高,隨 著2018年國家醫保局成立,福建三明等地方探索的先進經驗逐步推廣,醫生考核方式逐步轉變,預計藥占比呈較快下降趨勢的 確定性較高,而服務端占比將提升。

供給端:術式進化,藥械創新

術式進化+藥械創新是眼科量價齊升重要驅動力 。手術方式進化可減少患者術中損傷和術后副 反應,改善手術效果。器械和藥品的創新能夠 大幅提升患者視覺質量,器械設計創新如人工 晶狀體光學設計的不斷創新使功能更加豐富, 材料改進如角膜塑形鏡轉變為高透氧材料提高 了佩戴舒適度,也更好的保護角膜組織,藥品 創新如抗VEGF藥物逐步取代傳統療法治療濕 性ARMD,可減少副作用和降低復發率。由于 視覺質量對生活質量影響大,患者往往愿意為 更好的療效付費。術式進化和藥械創新不斷改 善治療效果和降低副作用,患者接受度和支付 意愿不斷提高,推動眼科醫療市場量價齊升。

供給端:政策助力

支持社會辦醫力度不斷加大,近視防控接力白內障防治。政策是醫療服務行業的指揮棒,近年來國務院、衛健委對于社會辦醫的 支持力度不斷加大,相關規則不斷細化,為社會辦醫提供了良好的政策環境。破除了社會力量進入醫療領域的不合理限制和隱性 壁壘,在醫保定點、科研立項、職稱評定、繼續教育等方面使民營醫院與公立醫院享有同等待遇,進一步推動其與公立醫院的公 平競爭。在眼科醫療領域,國家通過擴大醫保覆蓋面和推進防盲治盲規劃等提高了白內障手術率,2019年出臺新方案加強青少年 近視防控,“健康中國2030”規劃綱要也提出要加強學生近視防治,將有力推動視光服務行業的發展。

專科對比:面面俱佳,眼科行業脫穎而出

眼科行業盈利能力、周轉速度和擴張能力突出。與其他專科醫院相比,眼科醫院盈利能力、獲客能力、營運能力強,受到資本青 睞。初始投資適中、醫生依賴度低有利于擴張,且投資門檻能攔住醫生獨立辦醫。診療資源較為缺乏,且北京上海集中度較高, 有利于民營醫院從二三線城市突破。詳細專科醫院指標對比分析可見醫療大數據系列報告之《樓閣影繽紛:醫療服務面面觀》。

海外對比:中國民營眼科連鎖獨具優勢

海外民營眼科難以出現超大型專科連鎖企業的原因:

(1)人力成本+醫生資源劣勢:相比中國,發達國家的人力成本 更高,2018年美國醫生平均薪酬為中國18.4倍,為社會家庭收入 中位數的5倍,亦明顯高于中國。醫生資源方面,印度每千人醫生 數僅為中國的39%,醫生資源明顯不足。中國民營專科醫院能低 成本獲得更豐富的醫生資源,有利于快速擴張。

(2)市場規模小,增長慢,整體性弱:美歐印市場規模較小且增 長較慢,而中國市場規模大且增長快,且中國許多專科疾病治療 滲透率還有很大提升空間,增長有望持續。此外,相比中國,歐 洲印度等市場內部較分散,不利于快速擴張和提高市場占有率。

(3)民營占比較高,份額增長受限:相比中國,其他國家民營占 比已達到80%水平,民營眼科市場份額增長空間有限。

屈光不正和白內障患病率明顯高于其他眼病

屈光不正和白內障患病率明顯高于其他眼病。華西臨床醫學院健康管理中心針對2016年78696名體檢者檢出眼病的分析顯示,屈 光不正、白內障、結膜炎、視網膜動脈硬化、黃斑變性、瞼板腺功能障礙、青光眼和高度近視眼底改變為患病率最高的幾項眼科 疾病,其中屈光不正、白內障分別占眼病患者總數的67.67%和38.57%(由于每一位眼病患者可同時患有多項眼病,故患病率之 和大于100%),第三位的結膜炎占9.47%。此外,核工業四一六醫院針對4761名體檢者的研究亦顯示,屈光不正(54.99%)和 白內障(22.18%)為主要眼病。

吃飽靠白內障,吃好靠屈光,未來靠視光

屈光手術和白內障手術為眼科核心業務。眼科疾病 中,屈光不正患者達到6億以上,白內障患者達1.3 億以上,患者基數均遠超其他眼科疾病。2018年, 屈光手術市場和白內障手術市場分別占到眼科醫療 市場的34.6%、23.5%,為眼科核心業務。

視光服務市場前景廣闊,民營醫院優勢明顯。視光 服務約占眼科醫療市場20%,包含醫學驗光配鏡、 綜合近視防控、斜弱視訓練等項目,其中驗光配鏡 (角膜塑形鏡等)為核心盈利項目,占視光服務市 場比例在30%~40%水平。除了需求端潛力巨大外 ,政策鼓勵、醫保依賴度低、利潤率高、非手術類 且相對獨立等優點吸引了各類機構布局視光服務市 場。對于眼科醫院而言,視光門診也是重要的基層 患者流量入口。由于視光業務兼具醫療屬性和消費 屬性,不屬于公立醫院的傳統核心業務,處于邊緣 地位。與公立醫院相比,民營醫院視光體系建設更 為完善,業務推廣更為貼近市場需求;而與一般眼 鏡店相比,民營醫院醫學驗光配鏡憑借技術優勢具 有準確、科學、安全、可靠的優點,已獲得越來越 多學生和家長的認可,擁有廣闊的發展前景。目前 民營視光門診在設置標準、人才培養、校園篩查準 入等方面仍存在問題,隨著政策不斷放開和行業日 益規范,視光服務市場將迎來高速增長。

器械藥品開啟進口替代,服務端占比高

器械藥品開啟進口替代,服務端優勢明顯。國產器械長期以中低端產品為主,近年來在中高端眼科器械領域,愛博諾德等國產廠商 進口替代起步。在眼科藥物中,康弘藥業通過推出重磅品種康柏西普快速成長,并在美國啟動與阿柏西普頭對頭III期試驗,若試驗 結果理想,將有力搶占國際市場。 由于眼科對藥品依賴度低,服務端占比約七成,愛爾眼科等頭部眼科連鎖企業優勢明顯。

眼科器械行業:全球行業巨頭優勢明顯

眼科器械龍頭公司優勢明顯。諾華(愛爾康)、依視路、強生(眼力健)等幾家眼科器械龍頭企業占據行業絕大部分市場份額, 主要產品為人工晶狀體、角膜接觸鏡及眼科檢查治療設備等。其中諾華(愛爾康)為全球最大眼保健公司,其人工晶狀體、角膜 接觸鏡等產品全球銷售額均超過十億美元。

眼科器械行業:中高端產品進口替代起步

國內眼科醫療器械市場規模大增長快,國外產品占 比較高。2017年國內眼科醫療器械市場規模預計 達到190億元,預計2021年增長至375億元,年復 合增速達18.5%。受益于屈光不正患病率和白內障 手術率的提高,角膜接觸鏡、人工晶體等細分市場 高速增長,推動行業加快增長,且預計未來仍將保 持高增長態勢。

2017年,諾華、博士倫和強生排名前三。此外, 雅培、拓普康、海昌、高視遠望、六六視覺、衛康 、歐普康視等占比較高。2017年,我國眼科醫療 器械進口額為75.6億元,出口額為31.8億元,進口 產品以人工晶狀體、角膜接觸鏡、屈光手術設備等 高技術含量高附加值產品為主,出口產品以裂隙燈 顯微鏡、手術剪、鑷、鉗等低技術含量低附加值產 品為主。

國內廠商加速突破“專而精”高端眼科醫療器械, 進口替代可期。近年來,部分國產廠家在人工晶狀 體、角膜接觸鏡等中高端眼科醫療器械領域實現突 破。2014年,愛博諾德推出國內首款擁有自主知 識產權、有高端屈光功能的可折疊人工晶狀體,市 占率達到10%,2019年推出角膜塑形鏡新產品。 同為2010年由“千人計劃”人才創立的蕾明視康 旗下產品蕾明RS系列非球面人工晶狀體,2016年 9月獲歐盟CE認證,2017年獲CFDA批準。

人工晶狀體材料變化小,側重性能改良和附加功能

人工晶狀體是全球用量最大的人工器官。治療白 內障所用的人工晶狀體是眼科領域最主要和產值 最高的生物材料,屬于高值醫用耗材,綜合了材 料、機械、光學和精密加工等前沿技術,是全球 用量最大的人工器官和植入類醫療器械產品。

疏水性丙烯酸酯材質為主流人工晶狀體材料。人 工晶狀體四種材料中,PMMA(聚甲基丙烯酸甲 酯,Polymethyl Methacrylate)和硅膠材質分子 結構組成簡單,改良空間小,且PMMA為硬式材 料,制成的非可折疊晶狀體逐漸被淘汰。親水性 丙烯酸酯和疏水性丙烯酸酯使用范圍更廣,其中 疏水性丙烯酸酯材質在降低后發性白內障(PCO )、眼內植入長期穩定性、力學機械強度等方面 較親水性丙烯酸酯材質具有優勢,是目前國際市 場上主流的人工晶狀體材料。

人工晶狀體基礎材料過去10年無重大變化,側重性能改良和附加功能。人工晶狀體的基礎材料在過去 10 年未發生重大改變, 在疏水性和親水性丙烯酸酯類材料配方方面各家廠商略有不同,主要用于調節折光率、含水率、玻璃化轉變溫度、機械性能 等。人工晶狀體材料增加的附加功能主要有:

① 防藍光功能:為人工晶狀體材料添加藍光過濾特性,對440-500nm 范圍內能量相對低一些但對暗視覺下具有一定貢獻作用 的真正的藍光可以較少地吸收,保護視網膜減少光毒性的損傷,并提供足夠的暗視覺能力,提升術后生活質量。

② 肝素表面改性:肝素分子結構帶有大量的活性基團及負電荷,與人工晶狀體表面官能團可以以共價鍵結合,使人工晶狀體 表面具有很強的親水性,能夠滿足有效抑制炎癥細胞沉著于人工晶狀體表面減輕異物反應,進一步抑制術后并發癥的發生。 另一方面,由于人工晶狀體表面接枝肝素后,使得人工晶狀體表面親水性提高,可減少異物反應和靜電對眼組織的損傷。

光學設計是核心技術,臨床需求推動光學設計不斷變革

光學設計是核心技術,臨床需求推動光學設計不斷變革。光學設計是人工晶狀體實現功能性應用的核心技術,隨著生命的延長和老 齡人口的增加,以及生活水平的提高,越來越多的白內障患者不僅滿足于手術后能復明,而且要求手術后視力能滿足各種治療功能 與生活需求,如閱讀,駕駛,戶外運動等,產生了在進行白內障手術的同時對人眼進行球差矯正,散光矯正,老花糾正等的臨床需 求,白內障手術也由復明性手術向屈光性手術發展。過去 5-10年,國際人工晶狀體的發展重點是各類屈光性人工晶狀體,用于使 人眼術后獲得最佳的視覺質量,恢復年輕時的視力。人工晶狀體的光學設計經歷了“球面-非球面-環曲面(Toric)-多焦點-可調節 ”的發展歷程。

人工晶狀體市場進口替代起步

人工晶狀體市場進口替代起步。可折疊人工晶狀體占國內人工晶狀體市場約80%份額,其中進口品牌占80%以上。2014年,愛博 諾德自主研發生產的國內首款擁有自主知識產權、有高端屈光功能的可折疊人工晶狀體面世,打破國外企業對人工晶狀體技術和 市場的壟斷。2016年,具有散光矯正功能的普諾明?Toric型人工晶狀體經CFDA“創新醫療器械特別審批程序”獲得注冊證;2018 年,預裝型人工晶狀體普諾特?AQBHL獲得CFDA注冊證。蕾明視康旗下產品蕾明RS系列非球面人工晶狀體,2016年9月獲歐盟 CE認證,2017年獲CFDA批準。昊海生科2016年陸續收購河南宇宙100%股權、珠海艾格98%股權、美國Aaren Scientific Inc.親 水及PMMA人工晶狀體產品業務以及深圳新產業60%股權,前三家企業主要為人工晶體的生產廠商;2017年4月,斥資2450萬英 鎊收購全球范圍內隱形眼鏡、人工晶狀體(IOL)材料及技術的主要供應商英國Contamac的70%股權。

高值耗材集采或推動進口替代加速

治理高值醫用耗材改革政策陸續出臺,人工晶狀體納入集采范圍。2019年7月31日,國務院發布《治理高值醫用耗材改革方案》 ,意味著國家層面的高值耗材控費正式拉開大幕。安徽、江蘇率先開展高值耗材集采,人工晶狀體作為標準化程度較高的高值耗 材納入集采范圍。2020年2月6日,國家醫保局印發《2020年醫療保障工作要點》,將組織聯盟地區開展高值耗材帶量采購試點 列入其中。2020年1月正式成立的“3+6”九省市聯盟占據全國公立醫院約四分之一市場,成為繼安徽、江蘇之后的第三個試點 耗材帶量采購的“大聯盟”,預計人工晶狀體將納入首批集采。

九省市聯盟放寬準入門檻,國產廠家迎來機遇。江蘇省集采招標要求競標企業產品為2014年以來江蘇省高值醫用耗材集采入圍 產品,其中人工晶狀體無國產廠家入圍。九省市聯盟對競標企業資質要求低于江蘇,人工晶狀體眼科耗材產品生產企業均可參與 ,相關產品在國內注冊上市均可報名,為剛剛起步的國產廠家提供機遇。

國產人工晶狀體接受度仍較低,基層醫療機構為重要突破口。目前大部分國產人工晶狀體光學效果、術后視覺質量仍明顯落后于 進口產品,同時目前國產人工晶狀體主要集中于中低端產品,三焦點人工晶狀體等高端產品依賴進口。盡管國產產品報銷比例高 ,由于視覺質量對生活質量影響大,二三級醫院就診患者價格敏感度不高,對國產中低端人工晶狀體接受度仍較低。而基層醫療 機構患者手術預期和經濟能力相對適中,預計國產人工晶狀體憑借高性價比將獲得較大的市場份額。

眼科藥物行業:重磅品種推動行業增長

重磅品種推動眼科藥物行業增長。2013~2018年,眼科藥 物行業從55億增長至110億,年復合增長率達15.1%。眼 科藥物中眼部血管病變治療藥物樣本醫院銷售額高速增長 ,從2012年的1.31億增長至2018年的7.07億,年復合增長 率達32.4%,占樣本醫院各類眼科藥物銷售額比例也從 2012年的12%增長至2018年的31%。而眼科血管病變治療 藥銷售額增長量占每年眼科藥物總增長量的30%~70%, 為行業增長的核心驅動力。

國內眼部血管病變治療藥主要為雷珠單抗和康柏西普。諾 華生產的雷珠單抗和康弘藥業生產的康柏西普2018年分別 占樣本醫院眼科藥物銷售額的15.1%、13.7%,為國內主 要的兩種眼科血管病變治療藥,常用于治療濕性ARMD。

濕性ARMD為重要致盲因素,患者數約360萬

黃斑為視網膜后極部的無血管凹陷區,是視覺最敏銳部位。黃斑病變是眼科第四大疾病(按前文統計),主要為年齡相關性黃斑變 性(Age-related Macular Degeneration,ARMD)。ARMD分為干性ARMD(占85%~90%,萎縮型)和濕性ARMD(占10%~15% ,滲出型),干性ARMD為視網膜后極部變形萎縮,形成不同大小黃白色類圓形玻璃膜疣,濕性ARMD為色素膜受損后,脈絡膜毛 細血管由損害處生長形成脈絡膜新生血管 (Choroidal Neo Vascularisation,CNV)。

濕性ARMD患者視力下降迅速,患者數約360萬。干性ARMD患者一般視力下降緩慢,而發展成濕性ARMD患者后,由于脈絡膜新 生血管(CNV)結構不完善,將引起滲出、出血、機化、瘢痕等,視力下降迅速且中心視力將完全喪失,濕性ARMD致盲占ARMD 致盲的90%。根據基因泰克估計,美國濕性ARMD存量患者約170萬,每年新增約20萬。根據人口普查數據及AMD發病率研究數據 估計,我國濕性AMD患者數約為360萬人。

濕性ARMD療法不斷進化,抗VEGF藥物開創新紀元

激光光凝術范圍受限+復發率高,應用最早但逐 漸受限 。 全 視 網膜光 凝 ( Panretina Photocoagulation,PRP)是最早用于治療AMD的方 法,但該方法復發率較高,療效不持久,且只 適用于距離黃斑中心凹200μm以外CNV,故而 該療法的應用受到了限制。

光動力療法副作用明顯+復發率高,現用于濕性 ARMD二線輔助治療:2001年,FDA批準維替 泊芬用于ARMD的光動力療法治療,光動力療 法藥物首次用于一線治療。但隨后研究發現光 動力療法可能會誘發角膜細胞凋亡、壞死,且 復發率較高。英國NICE建議不要單獨為晚期濕 性ARMD提供光動力療法。根據隨機對照試驗 的研究結果,光動力療法作為抗VEGF的輔助治 療,可用于晚期濕性ARMD的二線治療。

抗VEGF藥物開創新紀元。2004年,FDA批準 首個治療濕性ARMD的VEGF抑制劑哌加他尼, 但臨床上不能穩定患者視力只能延緩進展而被 淘汰。2006年,FDA批準雷珠單抗用于治療濕 性ARMD,2011年CFDA亦批準其臨床應用。 雷珠單抗不僅能阻斷疾病進程,還能提高或恢 復患者視力,2006年被《Science》評為年度 十大科技突破之一,隨后優化后的康柏西普和 阿柏西普進一步改善療效,與雷珠單抗爭奪市 場。

抗VEGF藥物成為濕性ARMD的主要治療手段

一線治療手段——抗VEGF藥物:玻璃體內注射抗VEGF藥 物臨床結果優異且副作用少,是目前治療濕性AMD的首選方 法。

輔助治療手段——光動力療法:光敏藥物維替泊芬也一度占 據了相當的市場份額。

其他治療手段:

-傳統激光治療:利用激光光凝封閉CNV;

-經瞳孔溫熱療法:利用近紅外激光照射病變區,使CNV萎 縮;

-手術方法:通過黃斑下CNV摘除術等手段進行治療;

其他治療手段或者只適用于特定類型的AMD,或者副作用大 ,或者臨床效果不一且易復發,目前使用較少。

抗VEGF藥物:眼底風云爭際會,滄海遺珠煥新芒(1)

VEGF有A-F六種亞型,其中與眼科疾病關系最密切的為VEGF-A,是抗VEGF藥物的常見靶點。貝伐珠單抗、雷珠單抗及新上 市的 Brolucizumab等單抗類藥物均為單靶點,針對VEGF-A,而融合蛋白類藥物為多靶點,能結合VEGF-A、VEGF-B及PIGF-1 、PIGF-2等,可增強療效。此外,阿柏西普、康柏西普等融合蛋白類藥物,為VEGF天然受體組裝而成,結合能力一般為單抗 類藥物100~200倍,藥效持續時間更長,給藥頻率更低,可減少患者負擔和藥物不良反應。融合蛋白類藥物中,阿柏西普組裝 VEGFR1的第二個結合結構域和VEGFR2的第三個結合結構域,再與人源性的IgG分子結合形成一個復合物,康柏西普組裝的是 VEGFR1的第二個結合結構域和VEGFR2的第三和第四個結合結構域。

抗VEGF藥物:眼底風云爭際會,滄海遺珠煥新芒(2)

對VEGF-A的親和力、玻璃體內半衰期及組織滲透性是給藥頻率、安全性及療效差異的主要原因。阿柏西普半衰期長+VEGFA親 和力優于雷珠單抗,VIEW試驗顯示減少給藥頻率后療效仍與雷珠單抗相當,上市四年后銷售額超過雷珠單抗。諾華最新獲批的 Brolucizumab 的scFV結構使其對VEGFA的抑制作用和親和力強,給藥頻率下降為三月一針,分子量小提高了組織滲透性,在與 阿柏西普的頭對頭試驗中最佳矯正視力(BCVA)平均變化也達到了非劣效目標,預計將對阿柏西普構成沖擊。此外,雷珠單抗 的前身貝伐珠單抗稀釋后可用于眼科,療效類似但價格優勢明顯,美國AAO指明可用于一線治療,英國NICE則未許可。

抗VEGF藥物:眼底風云爭際會,滄海遺珠煥新芒(3)

抗VEGF藥物:拓展適應癥和開發新市場為主要方向

拓展適應癥和開發新市場為抗VEGF藥物主要方向。以康柏西普為例,2013年國內上市獲批濕性ARMD適應癥,隨后積極申報的 mCNV、DME陸續獲批,潛在患者群擴大約4.7倍,與雷珠單抗樣本醫院銷售額差距迅速縮小。2018年在美國啟動與阿柏西普頭 對頭III期試驗,預計2020年年底獲得主要終點,若試驗結果理想,將有力搶占國際市場。

在研產品:國內濕性ARMD在研藥物臨床試驗進展

屈光手術:近視手術占比高,年輕群體為手術主要人群

近視手術為屈光手術主要類型。屈光不正包括近視( 眼軸變長)、遠視(眼軸變短)、老視(老花,晶狀 體老化)和散光(角膜不對稱彎曲),中國近視人口 數量超過6億,主要為對視覺質量要求較高的青年人 群,屈光矯治手術中近視約占91%。

年輕群體為屈光手術主要人群。進行屈光矯治手術人 群中,18~24歲占66%,25~29歲占19.1%,30歲以 上僅占14.9%,平均手術年齡約23歲。

中國青少年學習時間長+戶外活動少,近視高發

眼疲勞是近視進展因素,而戶外活動是重要的保護因素。研究認 為長時間高強度的用眼超過眼睛及其相關的神經、大腦的物質能 量代謝的代償能力,會造成不可逆的視力損傷。澳大利亞、臺灣等 地多項研究發現青少年近視發展與戶外活動時間有密切關系,主 要的假設是光線可以刺激視網膜釋放多巴胺,而這種神經遞質反 過來又阻止了眼睛在發育過程中的伸長。

中國青少年學習時間長+戶外活動少,近視高發。2018年PISA測 試中,中國學生以平均每周學習57小時居于榜首,而在全球體育 活動報告中,中國組織青少年戶外活動情況和綜合評價均居于榜 尾。學習時間長+戶外活動少,造成中國青少年各階段近視發生 率不斷上升,大學生近視率達到87.7%

近視防治:屈光手術矯治近視的效果顯著

屈光手術矯治近視的效果顯著。在近視防治的主要類型中,框架眼鏡因其方便、經濟和安全的特點滲透率最高,適合青少年等治 療過程中需要短暫使用或者頻繁調整參數的患者。角膜接觸鏡與角膜直接接觸,減少框架眼鏡距離眼較遠所致的放大率改變,但 可能引起異物感、角膜炎癥等并發癥。角膜接觸鏡分為硬性接觸鏡和軟性接觸鏡,角膜塑形鏡(OK鏡)為特殊設計的透氣性硬 性接觸鏡,通過佩戴使角膜中央區域弧度在一定范圍內變平,可暫時性降低近視度數,用于控制青少年600度以下近視進展速度 。目前藥物治療尚無確切定論,未進入臨床指南推薦。屈光手術矯治近視效果顯著,包括角膜屈光手術和眼內屈光手術,角膜屈 光手術是主流方式,近十幾年術式快速進化,眼內屈光手術非目前主流治療選擇,但憑借可逆性和適應癥廣的優點,未來占比有 望持續提升。

屈光手術:術式進化推動量價齊升

術式進化推動量價齊升。屈光矯治主流術式歷經多次迭代 ,均帶來手術量和客單價的快速增長。1987年出現的PRK 首次將準分子激光用于治療近視,有效提高手術精確度, 之后不斷進化進一步減少副反應,至今仍有一席之地。 1990年出現的LASIK首次將角膜磨鑲術與準分子激光角膜 切割術結合起來,解決了PRK術后的角膜上皮下霧狀混濁 (haze)問題,使角膜屈光手術成為世界主流。2003年以 來,美國飛秒激光“角膜刀”得到廣泛應用,FS-LASIK( 半飛秒)隨后也在中國迅猛發展。2010年,SMILE手術更 進一步,完全用飛秒激光切削透鏡,無需準分子激光,減 少不良反應,術后愈合快,近幾年手術量高速增長,推動 屈光手術量價齊升。

角膜屈光手術:角膜為屈光手術首要手術部位

角膜屈光力最強,為屈光手術首要手術部位。角膜、晶狀體和眼軸為影響眼球屈光狀態的主要解剖因素,其中眼軸變化尚無精 確定量方法。根據Gullstrand測量,眼的全部靜態屈光力是58.46D,角膜的屈光力范圍通常在40~45D,提供了約70%的屈光力 。晶狀體雖厚,但折射率低于角膜,屈光力為17D,不到角膜屈光力的一半。目前主流的表層角膜屈光手術(PRK/LASEK/ Epi-LASEK/TPRK)和板層角膜屈光手術(LASIK/SMILE)均為通過改變角膜前表面曲率改變眼屈光狀態。

角膜屈光手術:板層角膜屈光手術成長為主流術式

PRK:表層角膜屈光手術的經典術式

準分子激光角膜表面切削術(photorefractive keratectomy, PRK)是眼科最早應用激光矯治視力的術式。相比LASIK,PRK 術后疼痛和不適感較強,上皮愈合較慢,目前逐漸被LASIK所替代。此外,由于前彈力層無再生能力,受外傷、激光切削或缺 損時,由成纖維細胞(fibroblast)所替代,可引起不同程度的角膜混濁,在PRK手術后,肌成纖維細胞過度增殖將降低角膜的 透明性,形成角膜上皮下霧狀混濁(haze),發生率達38%(FDA)。而對于低度數屈光矯正、角膜較薄等不適合LASIK手術 的患者,PRK手術仍有一席之地。

LASEK:PRK升級版,仍有一席之地

乙醇法準分子激光上皮瓣下角膜磨鑲術(laser epithelial keratomileusis, LASEK)是在PRK基礎上的術式,用20%乙醇浸潤并 松解角膜上皮和前彈力層之間的連接,用上皮鏟制作上皮瓣,對角膜行準分子切削后再把上皮瓣復位并置角膜接觸鏡保護。由于角 膜自身的高活力上皮瓣是天然的生理屏障,使其與PRK后裸露的基質面的創傷愈合有差別,抑制了創傷愈合反應的某些導致haze 和屈光回退的細胞因子的滲入和基質細胞活化,相比PRK疼痛輕且愈合時間短。

LASEK術式形式上有瓣,本質上仍為表層切削。和LASIK板層切削不同在于,由角膜上皮細胞層構成的LASEK上皮瓣厚度僅 50~70μm,而包含表層和基質層的LASIK角膜瓣厚度超過90μm。

Epi-LASIK:LASEK小改版,加快術后愈合

機械法準分子激光上皮瓣下角膜磨鑲術( epipolis laser in situ keratomileusis, Epi-LASIK)不用于LAESK的乙醇浸潤分離方法 ,采用微型角膜上皮刀鈍性分離角膜上皮層和前彈力層。由于角膜上皮沒有受到乙醇等化學性損害,術后愈合較LASEK更快。

TPRK:PRK進階版,準確易用

經上皮準分子激光角膜切削術(transepithelial photorefractive keratectomy, TPRK)采用準分子激光將上皮去除和透鏡切削一 次性完成,從而達成較少上皮損傷、更快上皮修復和較少haze形成的治療效果。TPRK手術操作簡單,不涉及帶來二次損傷、影響 矯正效果的操作,PRK、LASIK和SMILE的二次增效手術可采用TPRK。相比其他表層角膜術式,TPRK操作簡單,幾乎無學習曲線 ,初學角膜屈光手術的醫師亦可操作。

LASIK:板層角膜屈光手術的經典術式

準分子激光原位角膜磨鑲術( laser in situ keratomileusis, LASIK )手術保留了角膜上皮細胞層及前彈力層,可以避免或減少 PRK術后的一些并發癥,如haze和伴隨的屈光回退等,術后無明顯的眼部不適、視力恢復快,因此成為屈光矯治手術中全世界開 展最多、最為廣泛的手術。

LASIK術后不良反應少且 可預測性好。Baumgartner 通過病理組織學研究證實 ,角膜基質內精細板層切 開后,不會導致基質內混 濁,這可能與角膜基質損 傷后組織反應輕微有關。 與PRK相比,LASIK保留了 角膜上皮及前彈力層的完 整性,更加符合角膜的解 剖生理結構。由于保留了 角膜上皮細胞層和前彈力 層的屏蔽作用,只需注意 在術中勿將感染源直接帶 入角膜瓣下,術后發生角 膜感染的機會很少,而且 無疼痛,視力恢復較快。 最為重要的是,LASIK術后 屈光狀態可預測性要好于 PRK。

FS-LASIK:飛秒激光輔助切削,綜合性能突出

目前角膜制瓣步驟中顯微角膜板層刀逐漸被飛秒激光代替,飛秒激光輔助的準分子激光原位角膜磨鑲術( femtosecond assistedLASIK, FS-LASIK,俗稱“半飛秒”)術式的精確性更高,光學像差小,綜合性能突出,臨床上得到廣泛應用。

飛秒激光為飛秒(1×10-15秒)量級的近紅外激光,聚焦強度大,有超精度的顯微機械加工作用,減少術后并發癥。飛秒激光束聚 焦于角膜特定深度,使角膜組織電離產生微等離子體空泡,空泡間彼此融合后爆裂切割組織,隨后用掀瓣器將空泡間可能存在的 組織橋連接徹底打斷,形成徹底的組織分離和切割。飛秒激光精確聚焦于透明或半透明組織的內部,而不被周圍組織吸收,所以 對周圍組織無明顯副作用,減少手術并發癥。

SMILE:全飛秒切削,開啟新時代

飛秒激光小切口角膜基質透鏡取出術(femtosecond small incision lenticule extraction, SMILE,俗稱“全飛秒”)為主流 技術之一,全程采用飛秒激光切割的“all-in-one”技術遠期安全性等更佳。飛秒激光精確聚焦于眼組織內部,通過光致破裂切 割組織而對周圍組織無損害,極大提高了手術精確性,減少手術副反應,代表了屈光手術技術發展的重要方向。

SMILE手術量高速增長。由于SMILE的優異特性, 近年來手術量高速增長,據公開資料顯示2017~ 2019年,全球SMILE手術量從60萬例增長至250萬 例,年復合增長率達104%。中國2010年率先從歐 洲引進SMILE手術,2017~2019年,SMILE手術量 從30萬例增長至130萬例,占全球約50%。SMILE 術式也標志著中國屈光手術的“5G”時代,中國首 次在新術式的手術量、論文發表量、手術質量均保 持全球第一。

SMILE:有效性、穩定性和安全性全面優于LASIK

SMILE有效性、穩定性和安全性全面優于LASIK。1998年獲FDA批準上市的LASIK取代1995年獲批上市的PRK成為美國市場主 流術式,2016年SMILE獲FDA批準上市,其有效性、穩定性和安全性均優于LASIK,預計將替代LASIK成為下一代主流術式。

中國屈光手術滲透率低,新術式有望開啟“加法”時代

中國屈光手術滲透率低于日韓和美國。愛爾眼科 2015年發布的《角膜屈光手術白皮書》顯示,日本 每年約60萬人通過飛秒激光手術(包括FS-LASIK 、SMILE等),韓國平均每年約16萬人,中國約 100萬例。按照日本、韓國的每百萬人飛秒激光手 術 量 計 算 , 中 國 潛 在 的 飛 秒 激 光 手 術 量 可 達 434~649萬例。而根據美國屈光手術協會的統計數 據,2018年美國屈光近視手術量達到約84萬例。美 國眼科協會統計美國約有9,000萬到1億近視人群, 按照84萬例/年的手術推算美國2018年近視人群屈 光手術比例在0.8%~0.9%之間。而中國目前屈光手 術量約為150萬例/年,按目前中國6億近視人群計 算,國內的年屈光手術比例約為0.25%。按滲透率 比較,國內屈光手術市場滲透率僅有美國的1/4左 右,潛在屈光手術量可達600萬例。

角 膜 基 質 內 微 透 鏡 植 入 術 ( Lenticule Intrastromal Keratoplasty,LIKE)或有望推動 角膜屈光手術進入“做加法”時代。LIKE目前主要 面向高度遠視患者,通過將微透鏡(凸透鏡)植入 角膜內矯治高度遠視,可以減少術后損傷如干眼癥 、生物力學強度降低等,且可逆性好。也有專利顯 示,LIKE使用的微透鏡需保證生物相容性,而供體 角膜形成微透鏡的可用性有限,此外微透鏡本身難 以操縱且易于移動,十年內長期抑制排斥率約 10%~20%。隨著微透鏡材料改進和創新,LIKE或 有望推動角膜屈光手術進入“做加法”時代。

眼內屈光手術:適應癥廣,可逆性好

眼內屈光手術治療范圍廣+可逆性強,可避免 角膜屈光手術并發癥。角膜屈光手術的治療 范圍受到角膜厚度和曲率等條件限制,高度 近視病人術后可能出現近視回退、殘留度數 、角膜擴張等問題。此外,角膜屈光手術術 后因表面曲率改變導致色像差和高階像差增 加,并隨矯正度數增高而加重,明顯影響視 覺質量。眼內屈光手術中采用有晶狀體眼人 工晶狀體(PIOL)可擴大矯治范圍,尤其適 用于高度近視患者。如術后產生嚴重并發癥 等,可方便的取出人工晶狀體,可逆性強。

RLE:屈光+復明,白內障患者首選術式

屈光性晶狀體置換術(refractive lens exchange, RLE)是將眼內晶狀體摘除,植入或不植入人工晶狀體進行屈光不正矯治的手術 ,主要作為補充術式,用來治療一般屈光手術難以解決的高度屈光不正患者。晶狀體是屈光系統重要組成部分,屈光度在+10.55D ~ +25.22D,單純摘除晶狀體大約可矯治-12D近視,聯合人工晶狀體植入后,矯治范圍可進一步增加。

晶狀體置換術為許多老年患者首選術式。屈光性晶狀體置換術(RLE)也是治療白內障等并發疾病的重要術式,可同時治療屈光不 正(老視為主)、白內障等老年疾病,為老年患者首選術式。

PIOL:眼內屈光手術的經典術式

有晶狀體眼人工晶狀體(phakic intraocular lens, PIOL)植入術,無需 摘除晶狀體,在角膜和晶狀體之間植入人工的屈光間質如廣泛應用的眼內 植入式接觸鏡(ICL)矯治屈光不正。PIOL植入可矯治范圍廣,常用于 600度以上高度近視矯治,而接受屈光矯治手術患者中600度以上高度近 視患者占比約27%,未來PIOL植入術的滲透率仍有提高空間。有效性和 可逆性是PIOL植入的顯著優勢,一方面,因手術眼的屈光間質未進行人 工重塑,術后視覺質量穩定甚至提高。另一方面,如術后有嚴重并發癥風 險,或因其他眼病治療需要,可方便地取出植入的人工晶狀體。

PIOL的發展得益于白內障人工晶狀體帶來的啟迪。20世紀80年代中期, 屈光性人工晶狀體材料生物相容性和可折疊型明顯提高,經歷一系列改良 后,顯示了較好的有效性、預期性和規范穩定性,并且并發癥越來越少, 規范化的PIOL開始在全球推廣。

小結:術式進化為行業增長核心引擎

患者基數增長放緩,術式進化為行業增長核心引擎。90年代以來新生兒數量呈穩中有降趨勢,且參考東亞其他地區,中國高中畢 業生近視率處于較高位置,增長空間較小,預計患者基數增長將有所放緩。視覺是獲取外部信息最重要的來源,進行屈光矯治手術 是健康“患者” 出于對于高視覺質量的追求,對術后效果要求高,而對不良反應等耐受度低。隨著術式進化,安全性、有效性不 斷得到印證,近視人群對于屈光手術的接受度也將不斷提高,滲透率將持續提升。而隨著收入增長和消費升級,近視人群對于高質 量(安全、有效、準確、穩定)術式的價格接受度不斷提高,客單價仍將持續提升。我們預計屈光矯治行業增長將轉向主要依賴滲 透率、客單價提升,而屈光矯治術式進化是滲透率、客單價提升的核心驅動力。

小結: SMILE術式放量有望成為行業增長關鍵動力

SMILE術式放量有望成為行業增長關鍵動力。根據Frost & Sullivan預測,香港民營眼科市場有望從2018年的39.6億港元增長至 2023年的54.5億港元,其中SMILE術式從1.6億港元增長至12.4億港元,年復合增長率達50.6%,有望成為行業增長關鍵動力。

白內障為首位致盲因素,手術治療為主要手段

白內障多為晶狀體混濁導致,手術治療為主要手段。白內障是指晶狀體透明度降低或顏色改變導致視覺質量下降的退行性改變, 主要病因為衰老或受傷導致的晶狀體組織改變,其中老年性白內障是白內障主要類型。從循證醫學的角度,尚無藥物有效治療白 內障,手術治療為主要手段。目前國內手術方式已逐步從傳統的白內障針撥術(淘汰)、白內障囊內摘除術(ICCE)逐漸過渡 到較為先進的超聲乳化白內障吸除術(囊外摘除術的一種)和人工晶狀體植入術,減少了組織損傷和術后角膜散光,術后視力恢 復較快。

白內障為首位致盲因素,占比達51%。白內障為一種常見眼病,是全球和我國最主要的致盲因素之一,《Global Data on Visual Impairments 2010》顯示白內障為全球首位致盲因素,占比達51%。《我國白內障的流行病學調查資料分析》顯示中國致盲或低 視力因素中白內障占46.07%。

白內障發病率隨年齡升高,2020年患者超1.3億人

白內障發病率隨年齡增長而升高,女性白 內障患病率略高于男性。在男性中,介于 45-49歲人群的白內障患病率為6.71%( 95%置信區間 = 5.06%-8.83%),逐步 上升至85-89歲老年人的73.01%(95%置 信區間 = 65.78%-79.2%)。在女性中, 白內障的患病率從45-49歲年齡段的8.39 %(95%置信區間= 6.36-10.98)逐步上 升到85-89歲年齡段的77.51%(95%置信 區間= 71 %-82.9%)。

2020年中國白內障患者超過1.3億人, 2050年預計達2.4億人。針對中國各地區 白內障患病情況調查的回顧估計,中國白 內障患者數量從1990年的0.51億人上升至 2015年的1.12億人,復合增長率為5.40% 。其中老年性白內障從1990年的0.36億人 上升至2015年的0.8億人,復合增長率為 5.43%。預計2020~2050年,白內障及老 年性白內障患者數將分別從1.32億、0.8 億人上升至2.41億、1.87億人,復合增長 率分別為2.03%、2.33%。

白內障發病率隨年齡升高,2020年患者超1.3億人(2)

白內障術式較為穩定,人工晶狀體不斷變革

超聲乳化白內障摘除術為白內障主流術式。超聲乳化白內障摘除術是囊外摘除術的一種,在 囊外摘除術基礎上采用超聲將晶狀體乳化后摘除,該術式切口小、無需縫合,術源性角膜散 光小,切口愈合快,視力恢復迅速。盡管“冷超聲乳化”和微切口白內障摘除術、飛秒激光 輔助白內障手術在其基礎上進一步減少了眼前節熱損傷、縮小了手術切口和提高了手術精度 ,但由于便捷性、設備普及度、性價比等多方面因素仍未取代超聲乳化白內障摘除術的主流 術式地位。

人工晶狀體材料變化小,臨床需求推動光學設計不斷變革。正如前文所述,人工晶狀體的基 礎材料在過去 10 年未發生重大改變,在疏水性和親水性丙烯酸酯類材料配方方面各家廠商 略有不同,主要用于調節折光率、含水率、玻璃化轉變溫度、機械性能等。光學設計是人工 晶狀體實現功能性應用的核心技術,隨著越來越多的白內障患者產生了對人眼進行球差矯正 ,散光矯正,老花糾正等的臨床需求,過去 5-10年,國際人工晶狀體的發展重點是各類屈光 性人工晶狀體,用于使人眼術后獲得最佳的視覺質量,恢復年輕時的視力。人工晶狀體的光 學設計經歷了“球面-非球面-環曲面(Toric)-多焦點-可調節”的發展歷程。

白內障手術:超聲乳化白內障摘除+人工晶狀體植入

白內障手術一般包括超聲乳化白內障摘除術和人工晶狀體植入術兩個步驟。白內障摘除術后的眼球成為無晶狀體眼,由于缺少 晶狀體導致屈光力下降,通過植入合適的凹透鏡(人工晶狀體)才能恢復眼的正視狀態。

中國承諾根治可避免盲,連續出臺政策提高CSR

中國承諾根治可避免盲,連續出臺政策提高CSR。由于全球 防盲治盲的嚴重局面, WHO預計到2020年視力殘疾人口可 達3億,聯合各國發起“視覺2020:享有看見的權利”防盲 治盲活動,計劃到2020年消除可避免盲(包括白內障、沙眼 、屈光不正等致盲)。1999年,我國時任衛生部長張文康代 表中國在宣言上簽字,承諾在2020年前根治可避免盲。中國 白內障防治力度不斷加大,針對貧困白內障患者連續出臺專 項補助計劃,篩查力度加大,醫保覆蓋+社會組織補助手術費 用,中國每百萬人白內障手術率從1999年的321上升至2018 年的2600。

白內障手術報銷比例達80%~100%

醫保+國家專項補貼+公益性組織補貼,白內障手術報銷比例在80%~100%。屈光手術、視光服務及眼部整形項目等不納入醫保 報銷范圍,患者自付比例為100%。白內障及其他眼病醫保報銷比例在80%~100%,2009年,國家針對貧困白內障患者推出的“ 百萬貧困白內障患者復明工程”,每位患者國家財政補貼800元。此外,許多地方殘聯、紅十字會等設有白內障復明專項基金, 補貼白內障手術的剩余部分,老年人可免費檢查和手術。

政策推動手術量高速增長,民營醫院起到重要作用

政策推動手術量高速增長,民營醫院起到重要作用。2009年起白內障防治力度進一步加大,出臺多項政策擴大防盲治盲計劃, 一方面白內障患者篩查力度加大,提高手術目標患者群數量;一方面補貼力度大,醫保報銷80%~100%,針對貧困患者還有各 項公益活動免費手術,白內障手術量迎來高速增長期。白內障手術量從2009年的104萬例增長至2018年的370萬例,年復合增 長率為15.14%,CSR從2009年的800增長至2018年的2600。除公立醫院外,愛爾眼科、新視界眼科等多家頭部民營醫院旗下 的多所醫院(如石家莊愛爾眼科醫院、武漢愛爾眼科醫院、上海新視界中興眼科醫院等)各省市白內障手術填報量前五名。

白內障手術客單價穩步增長

白內障手術客單價穩步增長。白內障手術主 要患者群仍受經濟條件限制,多選擇價格水 平低、報銷比例高的普通白內障超聲乳化術+ 普通單焦人工晶狀體,客單價在5000~10000 。2005~2018年,公立醫院白內障手術人均 醫藥費從4165元增長至6903元,年復合增速 為4.0%。與此同時,2005~2018年按照中國 居民消費指數(CPI)和中國居民醫療保健消 費指數(CPI:醫療保健)計算的年復合增長 率均為2.6%。白內障手術價格增速略高于 CPI增速,增長較為穩定。

白內障市場高速增長,醫保控費力度逐漸加大

白內障手術量高速增長,醫保控費力度逐漸加大。受益于白內障手術量高速增長和客單價穩步提升,白內障市場規模從2009年的 44億增長至2018年的255億,年復合增長率達21.6%。與此同時,醫保資金承擔白內障手術支出壓力不斷增大,而隨著醫保控費 力度不斷加大,安徽、江蘇已開始對白內障手術關鍵成本項人工晶狀體實施帶量采購,平均降價幅度分別為18%、27%,而隨后 組成的“3+6”聯盟參與省份更多,議價權更大,預計在談判中將進一步擴大降價幅度。

小結:政策驅動行業增長,手術量仍有增長空間

政策引導為行業增長關鍵動力。不同于以改善視力為目的的屈光矯治手術,白內障手術是防盲治盲的重要手段,受到國家的重點 關注。2009年以來國家出臺一系列政策,通過白內障患者篩查和社區宣傳等方式提高老年人就診意識,并通過醫保支付和政府補 貼等方式降低手術費用負擔,促進了白內障手術量的快速增長。

白內障手術量仍有增長空間,高端手術占比提升為重要趨勢。隨著人口老齡化,新增白內障患者數量呈上升態勢,且之前仍有大 量的存量患者未進行手術,未來每年白內障手術量仍有增長空間。醫保控費背景下,白內障手術量增速下降,通過提升高端術式 和耗材占比進而提高客單價水平成為重要趨勢。而隨著未來醫保控費趨松,白內障手術量有望恢復快速增長。

……

(報告觀點屬于原作者,僅供參考。報告來源:國信證券)

獲取報告請登錄未來智庫www.vzkoo.com。

立即登錄請點擊:

眼科市場進一步放量,藥物和器械市場上演冰火兩重天

記者|金淼

隨著國內人口老齡化日益嚴重,糖尿病、高血壓這類可能導致眼底改變的慢性病不斷增加,國內眼科市場將進一步放量。

眼科市場分可分為眼科藥品市場、眼科器械和耗材市場以及眼科診療市場三部分。

在眼科藥物市場中,主要用藥可分為抗眼部細菌感染藥、抗眼部病毒感染藥、降低眼壓藥、散瞳藥、眼用局部等幾類。

根據米內網數據,眼科化藥在國內樣本醫院銷售規模持續增長,在2015年-2018年期間平均增長11.6%,2018年國內公立醫院眼科用藥市場規模達19.3億元,在公立醫院使用最多的眼科化藥五強為:雷珠單抗、康柏西普、玻璃酸鈉、左氧氟沙星和普拉洛芬。

在眼科用藥中,值得一提的是,抗血管內皮生長因子(VEGF)藥物近年來異軍突起,被業內解讀為代表眼科用藥市場的未來方向。

其中諾華的雷珠單抗于2006年首次上市,2011年獲批在國內上市。全球范圍內,緊隨其后上市的是,2011年被美國FDA批準上市的再生元開發的阿柏西普(再生元擁有美國獨家經營權,拜耳則擁有美國以外市場的許可權)。后者由于價格低和給藥頻率低,迅速獲得大量市場份額,2015年在全球市場中銷售額已經超過雷珠單抗。但是或由于阿柏西普去年二月才在國內獲批,并且未納入到2017醫保目錄中,因此在國內使用不及雷珠單抗和康柏西普。

雷珠單抗目前全部適應癥包括新生血管性年齡相關性黃斑變性(nAMD)、糖尿病性黃斑水腫(DME)、視網膜分支靜脈阻塞(BRVO)、視網膜中央靜脈阻塞(CRVO)、病理性近視脈絡膜新生血管(mCNV)、其他病因相關的CNV。在國內獲批的適應癥有AMD、RVO、DME及mCNV四種適應癥。

去年在第18屆歐洲視網膜專家學會大學上還公布了用于治療早產兒視網膜病變的III期臨床研究數據,早產兒視網膜病變是一種罕見疾病,由于早產兒眼內視網膜血管的異常發育所致,目前,諾華已經提交雷珠單抗用于治療該疾病的新適應癥申請。

2017年雷珠單抗經過談判進入國家醫保,但目前藥智網數據顯示,國家醫保僅限50歲以上濕性年齡相關性黃斑變性患者,并且每眼累計最多支付9支,每個年度最多支付4支。

康柏西普則為康弘藥業的當家產品,為其自主研發的具有完全自主知識產權的1類生物創新藥,目前共有包括:濕性年齡相關性黃斑變性、繼發與病理性近視脈絡膜新生血管引起的視力損傷(pmCNV)和治療糖尿病性黃斑水腫引起的視力損害在內的三項適應癥,除此之外,康弘藥業公告顯示目前該藥用于視網膜靜脈阻塞(RVO)也已經處于的III期臨床階段。2018年康柏西普為康弘帶來8.8億收入,同比增長42%。

或由于去年二月才在國內獲批上市,沒有進入醫保,拜耳的阿柏西普雖然在世界范圍內美譽度頗高,但是在國內銷量卻未能趕超上述兩者,目前在國內阿柏西普獲批的適應癥為:新生血管性年齡相關性黃斑變性、糖尿病性黃斑水腫(DME)。治療DME時,早期連續5針強化治療后,后期注射藥頻率逐漸減少,性價比較高。也有專家呼吁,在今年醫保目錄調整時,根據通過藥物經濟學的考量,可以將阿柏西普納入到醫保目錄中。

值得一提的是,去年康弘藥業開展了一項康柏西普和阿柏西普的頭對頭試驗,研究主要目標是明確0.5mg或1.0mg康柏西普是否非劣效于2.0mg阿柏西普,此項研究主要終點是受試眼第36周ETDRS BCVA 字符數得分較基線的平均變化。其中,不難看出康弘試圖進軍國際的野心。

在眼科醫療領域,由于進入風險小、資金回收快、盈利能力強,眼科診所等已成為民營資本進入醫療領域內一個不錯的選擇,民營專科醫院市場份額逐年提升。目前業內龍頭企業包括愛爾眼科、博愛眼科和愛瑞陽光眼科等。眼科醫療市場主要集中在中老年人的白內障、青光眼手術治療,青少年的近視激光手術等。

雖然國內在藥物和眼科醫療上發展得如火如荼,但是在眼科設備市場上,中國一直少有企業能占據相較多的市場份額。

根據一項2014年-2017年的數據顯示,中國眼科醫療企業市場份額中占比前三強的企業為諾華、博士倫、強生,由于國內企業技術水平受限,眼科醫療器械市場仍然較多依賴于進口,數據顯示,2017年中國眼科醫療器械進口額為75.6億元,出口額為31.8億元。

但是隨著近年來國內AI技術和醫療的結合,在眼底篩查方向中,騰訊、百度等科技巨頭也紛紛在此領域布局,國內糖網早篩等領域的應用和世界的差距在進一步縮小。

糖尿病眼病是常見的糖尿病慢性并發癥之一,在基層醫院內,內分泌科室是糖尿病的首診科室,但具備糖網篩查能力的比例非常低。

一些在此領域掘金的公司,發明了各類便攜式的設備,能夠在內分泌科室或者患者家中使用,試圖解決拍片和診斷問題,提早干預慢病。曾有數據顯示,以糖尿病引起的黃斑變性為例,每位患者治療費用是20萬,某種程度上控制病情,一年就節約將近兩百億。

但是不得不說的是,世界范圍內醫療AI都還未有成熟的商業化模式,涉及診斷部分也同樣會面臨黑箱之問。由此看來國內眼科市場短時間內還將保持冰火兩重天的態勢。