最好的10只醫(yī)藥股、持有一生的三只股票

中國最強(qiáng)的十大制藥公司 1.恒瑞醫(yī)藥 2.復(fù)星醫(yī)藥 3.云南白藥

一、恒瑞醫(yī)藥

公司成立于 1970 年,是我們國家自己的制藥企業(yè)。總部在江蘇連云港。人家是民營企業(yè)。這恒瑞醫(yī)藥在 2000 年 10 月 18 號(hào)就在上海證券交易所上市了。到 2022 年的時(shí)候,總資產(chǎn)有 423.6 個(gè)億,比上一年還多了 7.87%。凈資產(chǎn)是 378.2 個(gè)億,加權(quán)平均凈收益率有 10.9% 。人家這利潤主要就是靠賣藥得來的,核心業(yè)務(wù)那掙錢能力非常強(qiáng)。恒瑞醫(yī)藥在抗腫瘤藥、手術(shù)用藥、內(nèi)分泌治療藥這些方面很舍得砸錢搞創(chuàng)新研發(fā)。有好幾個(gè)國家級(jí)的研發(fā)中心,還有一幫厲害的研發(fā)團(tuán)隊(duì)。每年都花好多錢去研發(fā)新藥,成果很多,好多創(chuàng)新藥在國內(nèi)國外都挺有名的。在國內(nèi)醫(yī)藥市場上地位很重要,他們的產(chǎn)品有抗腫瘤的、的、造影劑之類的好多領(lǐng)域都有。尤其是抗腫瘤藥,市場份額還挺高的。好多產(chǎn)品在國內(nèi)醫(yī)院都經(jīng)常用,現(xiàn)在也慢慢往國外市場發(fā)展。

二、復(fù)星醫(yī)藥

1994 年創(chuàng)立的,是個(gè)很牛的全球化醫(yī)藥健康產(chǎn)業(yè)集團(tuán),根就在我們中國。總部在上海,也是民營企業(yè)。這家企業(yè)是 1998 年在上海證券交易所掛牌上市的。到了 2022 年的時(shí)候,總資產(chǎn)達(dá)到了 1071.6 個(gè)億,比上一年多了 14.85%;凈資產(chǎn)有 445.8 個(gè)億,凈資產(chǎn)同比變化率是 13.7%。這家企業(yè)的業(yè)務(wù)比較分散,利潤來源不光有藥品銷售,還包括投資收益。整體來看,財(cái)務(wù)狀況還算比較穩(wěn)當(dāng),不過在核心業(yè)務(wù)的掙錢能力上比恒瑞醫(yī)藥稍微差點(diǎn)。復(fù)星醫(yī)藥專門搞生物制藥、小分子創(chuàng)新藥、高價(jià)值仿制藥這些。通過自己研發(fā)、跟別人合作開發(fā)、買別人的公司等辦法,不斷弄出更多的藥來。在國內(nèi)國外都有好多研發(fā)基地和合作的地方,研發(fā)投入一直增加。業(yè)務(wù)非常多,藥品制造研發(fā)、醫(yī)療器械、醫(yī)療服務(wù)之類的都有。旗下有好多有名的牌子和產(chǎn)品,在國內(nèi)和全球市場都可有名,市場份額也不低。

三、云南白藥

1902 年就成立了,那可是中華老字號(hào),中國馳名商標(biāo)。總部在云南昆明,是國有企業(yè)。云南白藥在傳統(tǒng)中藥制劑的基礎(chǔ)上,不斷多花錢去搞研發(fā),弄現(xiàn)代中藥、生物制藥這些領(lǐng)域。有先進(jìn)的研發(fā)設(shè)備和技術(shù)平臺(tái),還跟好多國內(nèi)外的科研機(jī)構(gòu)合作,研發(fā)創(chuàng)新能力越來越強(qiáng)。云南白藥的產(chǎn)品非常有名,有藥品、健康產(chǎn)品、中藥資源之類的好多領(lǐng)域。在國內(nèi)藥品市場,尤其是中成藥市場,那品牌知名度和市場占有率都很高。

云南白藥那可是云南省的特產(chǎn),還是中國國家地理標(biāo)志產(chǎn)品,是有名的中成藥。這藥是云南的民間醫(yī)生曲煥章在清光緒二十八年,也就是 1902 年的時(shí)候研制出來的,一開始叫 “曲煥章百寶丹”。曲煥章那可是費(fèi)了很大勁,不斷摸索、改進(jìn),好多年才整出這個(gè)藥來。

到了 1955 年的時(shí)候,曲煥章的老婆繆蘭英把這藥的配方獻(xiàn)給了政府。從那以后,云南白藥就在別的藥廠開始生產(chǎn)了。1956 年 2 月,昆明市制藥廠的五車間就正式開始生產(chǎn)云南白藥了。1993 年 11 月 6 號(hào)到 9 號(hào),“云白藥” 在深圳證券交易所掛牌上市了,這可是云南省第一家上市公司。上市以后,云南白藥那是越來越厲害,通過控股、收購這些辦法把企業(yè)規(guī)模整得越來越大,實(shí)現(xiàn)了生產(chǎn)和銷售一體化管理。就比如說 1996 年的時(shí)候,對(duì)大理制藥廠、文山州制藥廠、麗江藥業(yè)有限公司這三家企業(yè)進(jìn)行控股,弄成了母子公司管理體制的企業(yè)法人聯(lián)合體,實(shí)現(xiàn)了云南白藥的 “五統(tǒng)一”。

四、同仁堂

1669 年就創(chuàng)建了,是我們中國中藥行業(yè)的老牌子企業(yè)。總部在北京,是國有企業(yè)。同仁堂就按照傳統(tǒng)中醫(yī)藥理論,再結(jié)合現(xiàn)代科技搞研發(fā)創(chuàng)新。有好幾個(gè)國家級(jí)的技術(shù)中心和研發(fā)團(tuán)隊(duì),對(duì)傳統(tǒng)中藥方劑研究得可深了,還開發(fā)新藥、改進(jìn)劑型。主要就是生產(chǎn)和銷售中成藥,產(chǎn)品涵蓋內(nèi)科、外科、婦科、兒科好多領(lǐng)域。同仁堂這個(gè)牌子在國內(nèi)國外都非常有名,產(chǎn)品暢銷全國,還出口好多國家和地區(qū)。

同仁堂是清康熙八年,也就是 1669 年創(chuàng)立的,創(chuàng)始人是樂顯揚(yáng)。樂顯揚(yáng)是樂家第四代傳人,他曾祖父樂良才在明末清初的時(shí)候帶著全家搬到北京。樂顯揚(yáng)在北京西打磨廠開了同仁堂藥室,這 “同仁” 的堂名還是他自個(gè)定的。1723 年,也就是清雍正元年,同仁堂開始給清宮供御藥,從雍正、乾隆、嘉慶、道光、咸豐、同治、光緒、宣統(tǒng)這八個(gè)皇帝的時(shí)候都供藥,供了 188 年。清末民國那陣子,樂家各個(gè)分支都在外面開鋪?zhàn)樱还灿?34 家 “樂家老鋪”,在長春、天津、福州、香港這些地方都有。新中國成立以后,1954 年同仁堂就開始公私合營了。

1997 年,北京同仁堂股份有限公司正式成立了,還在上海證券交易所上市了。從那以后同仁堂越來越厲害,還成立了北京同仁堂科技發(fā)展股份有限公司和同仁堂國藥有限公司這些子公司,把業(yè)務(wù)領(lǐng)域又?jǐn)U大了不少。不光生產(chǎn)和賣藥,同仁堂還搞中醫(yī)診療服務(wù)、大健康產(chǎn)業(yè)這些。就比如說那個(gè)知嘛健康品牌,就是按照 “藥食同源” 的理念,整出草本咖啡、養(yǎng)生飲品、烘焙這些國潮美食,還弄出國風(fēng)醫(yī)館、塑齡空間之類的,給消費(fèi)者提供很多種健康服務(wù)。

五、三九醫(yī)藥

三九醫(yī)藥1985 年的時(shí)候,深圳南方制藥廠成立了,是個(gè)國有企業(yè)。這就是三九醫(yī)藥的老底子,到了 1999 年 4 月 21 號(hào),由三九企業(yè)集團(tuán)、深圳三九藥業(yè)股份有限公司等五家公司一起發(fā)起,成立了股份制公司。2000 年就在深圳證券交易所掛牌上市了,股票代碼是 000999。2008 年,正式進(jìn)了華潤集團(tuán)。2010 年的時(shí)候,公司名字從 “三九醫(yī)藥股份有限公司” 改成了 “華潤三九醫(yī)藥股份有限公司”。

這公司主要就是搞醫(yī)藥產(chǎn)品的研發(fā)、生產(chǎn)、銷售,還有相關(guān)的健康服務(wù)。業(yè)務(wù)板塊不少,有非處方藥,就是我們常說的 OTC,還有中藥處方藥、免煎中藥、抗生素和普藥這些制藥業(yè)務(wù),另外還有包裝印刷、醫(yī)療服務(wù)之類的。在 OTC 產(chǎn)品里頭,像 “999 感冒靈”“999 皮炎平”“三九胃泰”“999 小兒感冒藥”“999 抗病毒口服液” 這些,在各自的品類里那都是很厲害的,消費(fèi)者都認(rèn)可。在 2021 年那個(gè)中國非處方藥產(chǎn)品綜合統(tǒng)計(jì)排名里,這公司好幾個(gè)產(chǎn)品都排在前頭。

到了 2024 年上半年,華潤三九實(shí)現(xiàn)營業(yè)收入 141.06 個(gè)億,比上一年同期增長了 7.30%;實(shí)現(xiàn)利潤總額 31.59 個(gè)億,同比增長 26.60%;歸屬于上市公司股東的凈利潤是 23.98 個(gè)億,同比增長 27.77%;經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額有 23.63 個(gè)億,同比增長 33.36%。

六、華東醫(yī)藥

1993 年成立的,是一家又搞研發(fā)、又生產(chǎn)、又賣藥的大型綜合性醫(yī)藥上市公司。總部在浙江杭州,是個(gè)民營企業(yè)。華東醫(yī)藥在抗腫瘤、內(nèi)分泌、自身免疫這些領(lǐng)域加大研發(fā)投入。弄了好幾個(gè)研發(fā)中心和創(chuàng)新平臺(tái),引進(jìn)國內(nèi)外先進(jìn)技術(shù)和人才,搞創(chuàng)新藥和高端仿制藥的研發(fā)。很注重研發(fā)和臨床需求結(jié)合,這樣能提高產(chǎn)品的臨床價(jià)值。產(chǎn)品涵蓋好多治療領(lǐng)域,在國內(nèi)醫(yī)藥市場知名度挺高,市場份額也不小。尤其是糖尿病用藥、抗腫瘤藥這些領(lǐng)域,競爭力還挺強(qiáng)的。

七、石藥集團(tuán)

1997 年成立的,是國家級(jí)創(chuàng)新型企業(yè),專門搞創(chuàng)新藥研發(fā)、生產(chǎn)和銷售。總部在河北石家莊,是個(gè)民營企業(yè)。石藥集團(tuán)在創(chuàng)新藥、仿制藥、生物制藥這些領(lǐng)域全面布局。有強(qiáng)大的研發(fā)團(tuán)隊(duì)和先進(jìn)的研發(fā)設(shè)施,跟好多國內(nèi)外科研機(jī)構(gòu)合作,不斷推出有自主知識(shí)產(chǎn)權(quán)的新藥。很注重研發(fā)投入和技術(shù)創(chuàng)新,在好多治療領(lǐng)域都有重大突破。產(chǎn)品涵蓋抗腫瘤、心血管、神經(jīng)系統(tǒng)好多領(lǐng)域。在國內(nèi)醫(yī)藥市場品牌知名度還挺高的,市場份額也不小,還有些產(chǎn)品出口到國外。

八、步長制藥

1993 年成立的,是國內(nèi)有名的醫(yī)藥企業(yè),專門搞醫(yī)藥研究、生產(chǎn)、銷售。總部在陜西西安,是個(gè)民營企業(yè)。步長制藥在中成藥研發(fā)方面很厲害,把傳統(tǒng)中醫(yī)藥理論和現(xiàn)代科技結(jié)合起來。有好幾個(gè)研發(fā)中心和科研平臺(tái),搞中藥現(xiàn)代化研究和創(chuàng)新藥研發(fā)。在心腦血管疾病用藥這些領(lǐng)域成果顯著。產(chǎn)品主要是中成藥,涵蓋心腦血管、婦科、兒科好多領(lǐng)域。像步長腦心通、穩(wěn)心顆粒這些產(chǎn)品在國內(nèi)市場很有名,市場份額也不低。

九、揚(yáng)子江藥業(yè)

1971 年創(chuàng)建的,是個(gè)很大的醫(yī)藥企業(yè)集團(tuán),搞中藥、化學(xué)藥、生物藥的研發(fā)、生產(chǎn)和銷售。總部在江蘇泰州,是個(gè)民營企業(yè)。揚(yáng)子江藥業(yè)在創(chuàng)新藥研發(fā)、中藥現(xiàn)代化、質(zhì)量控制這些方面投了好多資源。有好幾個(gè)國家級(jí)研發(fā)平臺(tái)和科研機(jī)構(gòu),跟好多國內(nèi)外高校、科研院所合作,不斷提升研發(fā)創(chuàng)新能力。很注重產(chǎn)品質(zhì)量和安全,嚴(yán)格按照國際標(biāo)準(zhǔn)生產(chǎn)管理。產(chǎn)品涵蓋好多治療領(lǐng)域,在國內(nèi)醫(yī)藥市場品牌知名度高,市場份額也不小。尤其是消化系統(tǒng)用藥、抗感染藥這些領(lǐng)域,競爭力挺強(qiáng)的。

十、齊魯制藥

1958 年就成立了,是個(gè)大型綜合性現(xiàn)代制藥企業(yè)。總部在山東濟(jì)南,是民營企業(yè)。齊魯制藥在抗腫瘤、抗感染、心腦血管這些領(lǐng)域搞創(chuàng)新研發(fā)。有先進(jìn)的研發(fā)設(shè)施和技術(shù)平臺(tái),引進(jìn)國內(nèi)外高端人才,加強(qiáng)了產(chǎn)學(xué)研合作,經(jīng)常不斷推出新產(chǎn)品。很注重研發(fā)投入和技術(shù)創(chuàng)新,在好多領(lǐng)域都有重大的突破。產(chǎn)品涵蓋很多治療領(lǐng)域,在國內(nèi)醫(yī)藥市場知名度高,市場份額也不小。尤其是抗腫瘤藥、抗生素這些領(lǐng)域,競爭力挺強(qiáng)的。

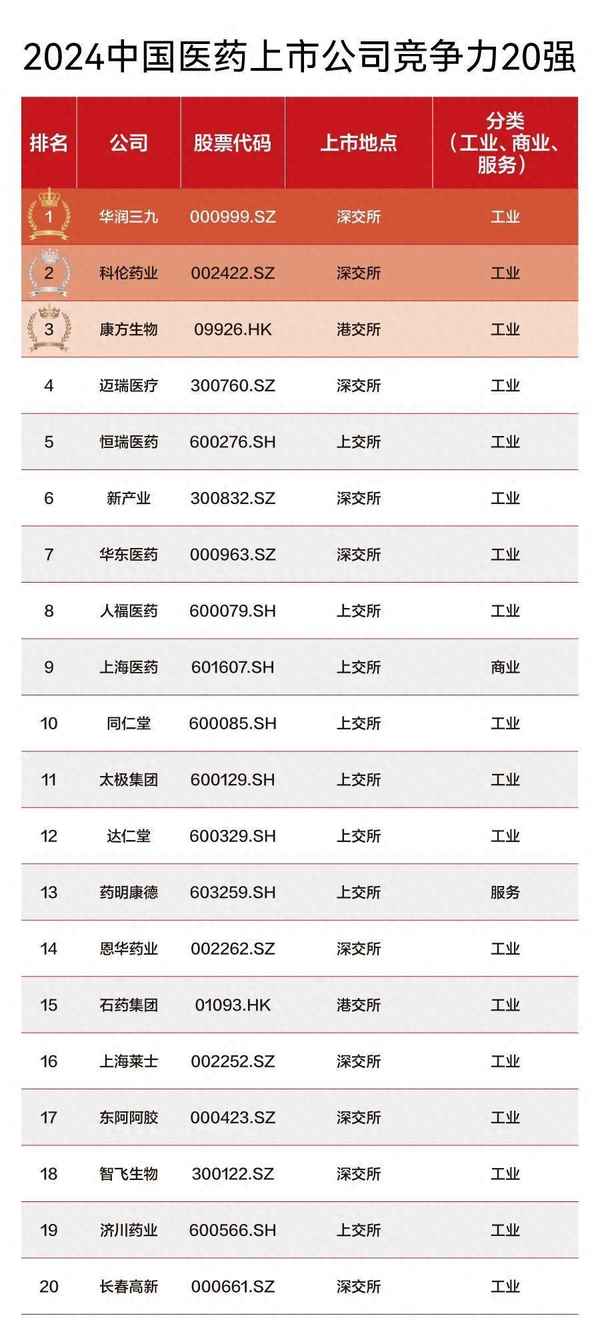

獨(dú)家!中國醫(yī)藥上市公司競爭力20強(qiáng)都有誰?

2024年中國醫(yī)藥上市公司競爭力20強(qiáng)(以下簡稱“競爭力20強(qiáng)”)榜單,展示出一種大破大立之后,醫(yī)藥產(chǎn)業(yè)正在回歸的基本邏輯。

對(duì)于中國醫(yī)藥產(chǎn)業(yè)而言,2023年充滿挑戰(zhàn)與機(jī)遇。這一年,醫(yī)療反腐席卷行業(yè)、醫(yī)療剛性需求凸顯,醫(yī)保控費(fèi)、帶量采購呈現(xiàn)常態(tài)化、長期化趨勢(shì),中國創(chuàng)新藥出海迎來大爆發(fā)……在經(jīng)歷了全球融資熱度下滑、行業(yè)進(jìn)入資本寒冬的2023年后,產(chǎn)業(yè)似乎在調(diào)整期中覓得了生存和發(fā)展的關(guān)鍵:要有所為,更要有所不為。

過去10年的競爭力20強(qiáng)評(píng)選中,榜首更替,化藥一哥恒瑞拿下5次桂冠,器械一哥邁瑞也斬獲3冠。卻獨(dú)獨(dú),未有一家中藥企業(yè)登頂。

破局者,終于在今年出現(xiàn)。

華潤三九成為了“新科狀元”。對(duì)昆藥集團(tuán)的并表之后,華潤三九的盈利能力更進(jìn)一步。年報(bào)顯示,2023年華潤三九實(shí)現(xiàn)營業(yè)收入247.39億元,同比增長36.83%;歸屬于上市公司股東的凈利潤28.53億元,同比增長16.5%;扣除非經(jīng)常性損益后的凈利潤27.11億元,同比增長22.18%。

整個(gè)中藥板塊,今年有六家企業(yè)上榜,這是近幾年來中藥企業(yè)上榜次數(shù)最多的一次。

中藥行業(yè)的黃金發(fā)展期,已經(jīng)躍然紙上。自2021年以來,國家連續(xù)發(fā)布了加快中藥特色發(fā)展、中藥振興等相關(guān)政策;2022年3月,國務(wù)院發(fā)布《“十四五”中醫(yī)藥發(fā)展規(guī)劃》,明確“十四五”中醫(yī)藥發(fā)展規(guī)劃目標(biāo)和主要任務(wù),這為中醫(yī)藥高質(zhì)量發(fā)展明確了方向;2023年2月,國務(wù)院印發(fā)《中醫(yī)藥振興發(fā)展重大工程實(shí)施方案》,該文件再次明確傳承創(chuàng)新發(fā)展中醫(yī)藥是十四五期間的重要工作內(nèi)容,也加大了對(duì)中醫(yī)藥發(fā)展的支持和促進(jìn)力度,將長期對(duì)中藥產(chǎn)業(yè)各方面加速迎來利好。

昔日的“創(chuàng)新轉(zhuǎn)型三劍客”,如今有了不同的“歸宿”。制藥一哥恒瑞,經(jīng)歷了“連續(xù)6年占據(jù)榜單前兩名”“2023年消失在競爭力20強(qiáng)”后,今年強(qiáng)勢(shì)回歸,還站到了“上位圈”,沖回第五名。石藥集團(tuán)也基本“穩(wěn)”住了其在競爭力20強(qiáng)中的位置。

向來“旱澇保收”的CXO,開始失速,今年僅有藥明康德“挺住了”。行業(yè)投融資大環(huán)境降溫,藥企紛紛收縮研發(fā)管線,加之2023年新冠訂單銳減,CXO行業(yè)曾經(jīng)高速增長態(tài)勢(shì)一去不復(fù)返,業(yè)績與市值遭遇“雙殺”。

正如丘吉爾曾說:“能看到更遠(yuǎn)的過去,才能看到更遠(yuǎn)的未來。”2024年的競爭力20強(qiáng)榜單正在讓我們看到國內(nèi)醫(yī)藥產(chǎn)業(yè)的耐心與韌性。

崛起

過去十年來,第一次有中藥企業(yè)登頂競爭力20強(qiáng)的榜首,Top20中“破天荒”地同時(shí)出現(xiàn)6家中藥企業(yè)。這是繼去年4家中藥企業(yè)進(jìn)入Top20后,再刷新高。

進(jìn)榜的6家中藥企業(yè),大抵可以分為兩類。

一類是現(xiàn)代中藥企業(yè),以創(chuàng)新為主導(dǎo),研發(fā)新的中藥產(chǎn)品和進(jìn)行創(chuàng)新營銷。這類企業(yè)主要以醫(yī)療端的推廣為主,同時(shí)也在OTC端打造自己的獨(dú)立品牌,如華潤三九、濟(jì)川藥業(yè)。

另一類則是傳統(tǒng)中藥企業(yè)。有的具有老字號(hào)品牌力量,如同仁堂、達(dá)仁堂;有的則是以特定的產(chǎn)品形式出現(xiàn),如東阿阿膠。

不論是哪種形式,中藥企業(yè)都展現(xiàn)了不俗的實(shí)力。首次登頂?shù)娜A潤三九,還是在榜的太極集團(tuán)、東阿阿膠等品牌,都在2023年里實(shí)現(xiàn)了營收凈利雙增。

實(shí)現(xiàn)對(duì)昆藥集團(tuán)的并表之后,華潤三九的盈利能力更進(jìn)一步。年報(bào)顯示,2023年華潤三九實(shí)現(xiàn)營業(yè)收入247.39億元,同比增長36.83%;歸屬于上市公司股東的凈利潤28.53億元,同比增長16.5%;扣除非經(jīng)常性損益后的凈利潤27.11億元,同比增長22.18%。

這也是華潤三九自2020年以來,連續(xù)四年實(shí)現(xiàn)扣非凈利潤增長。此前的2019年至2022年,華潤三九分別實(shí)現(xiàn)營業(yè)收入147.94億元、136.37億元、155.44億元、180.79億元,凈利潤20.99億元、15.97億元、20.55億元、24.49億元,扣非凈利潤分別為12.03億元、13.35億元、18.53億元、22.19億元。

當(dāng)然,想要成為競爭力20強(qiáng)的榜首,并表昆藥集團(tuán)只是錦上添花。華潤三九自身也具備較為突出的產(chǎn)品優(yōu)勢(shì)。

一直以來,華潤三九具備較為突出的產(chǎn)品優(yōu)勢(shì)。CHC健康消費(fèi)品業(yè)務(wù)覆蓋了感冒、皮膚、胃腸、止咳、骨科、兒科、膳食營養(yǎng)補(bǔ)充劑等近10個(gè)品類,處方藥業(yè)務(wù)覆蓋了抗腫瘤、心腦血管、消化系統(tǒng)、骨科、兒科等治療領(lǐng)域。2023年,公司年銷售額過億元的品種39個(gè)。

同時(shí),強(qiáng)大的渠道體系管理和終端覆蓋也是華潤三九的核心優(yōu)勢(shì)之一。年報(bào)顯示,華潤三九的CHC業(yè)務(wù)依托于三九商道客戶體系,與全國最優(yōu)質(zhì)的經(jīng)銷商和連鎖終端廣泛深入合作,覆蓋全國超過40萬家藥店,線上與京東大藥房、阿里健康大藥房、平安好醫(yī)生等建立戰(zhàn)略合作,深入挖掘線上增長潛力及營銷模式。

2023年,華潤三九的CHC健康消費(fèi)品業(yè)務(wù)實(shí)現(xiàn)營業(yè)收入117.07億元,同比增長2.83%。其中,品牌OTC業(yè)務(wù)增長較好,康慢業(yè)務(wù)消化集采影響保持穩(wěn)定增長,專業(yè)品牌業(yè)務(wù)由于普藥品種規(guī)模調(diào)整略有下滑。

對(duì)于2023年業(yè)績?cè)鲩L,華潤三九表示,公司堅(jiān)持“品牌+創(chuàng)新”雙輪驅(qū)動(dòng),聚焦高質(zhì)量醫(yī)藥健康產(chǎn)品創(chuàng)新研發(fā)和智能制造,持續(xù)優(yōu)化業(yè)務(wù)布局,強(qiáng)化品牌建設(shè),積極探索產(chǎn)業(yè)鏈創(chuàng)新發(fā)展模式,構(gòu)建中藥全產(chǎn)業(yè)鏈競爭優(yōu)勢(shì),戰(zhàn)略性融合昆藥集團(tuán)業(yè)務(wù),經(jīng)營業(yè)績及核心能力穩(wěn)步提升。

過去一年也是華潤三九合并昆藥集團(tuán)之后首個(gè)完整會(huì)計(jì)年度,昆藥集團(tuán)的并表,很大程度上增厚了華潤三九的業(yè)績。

2022年5月,華潤三九計(jì)劃作價(jià)29.02億元收購昆藥集團(tuán)28%股份,進(jìn)行一場“A吃A”。當(dāng)年12月30日,華潤三九正式完成對(duì)昆藥集團(tuán)28%股份的收購,昆藥集團(tuán)成為華潤三九的控股子公司。

彼時(shí),華潤三九承諾,交易完成后五年內(nèi),按照法定程序,通過包括但不限于資產(chǎn)重組等方式,解決華潤三九及其控制的企業(yè)與昆藥集團(tuán)及其控制的企業(yè)之間現(xiàn)存的同業(yè)競爭問題。期間涉及的同業(yè)競爭問題之一即是三七產(chǎn)業(yè)鏈整合。更細(xì)致的是,梳理雙方核心產(chǎn)品血塞通軟膠囊的同業(yè)競爭關(guān)系。血塞通軟膠囊在全國市場上僅有昆藥集團(tuán)和華潤圣火這兩家進(jìn)行生產(chǎn)。

這一事件也在今年6月有了結(jié)果,華潤三九將自己持有的華潤圣火股權(quán)轉(zhuǎn)讓給昆藥集團(tuán)。

一方面,華潤三九終于可以解決子公司的同業(yè)競爭問題,另一方面,昆藥集團(tuán)也可以順勢(shì)統(tǒng)一血塞通軟膠囊市場。此后,雙方將通過開展業(yè)務(wù)模式、渠道終端、品牌鑄造、供應(yīng)鏈等方面的協(xié)同,推動(dòng)營銷整合、提升運(yùn)營效率。

曾9次上榜,近年來卻也在榜單中消失數(shù)年的東阿阿膠,終于重新找回了強(qiáng)勁增長的勢(shì)頭,2023年實(shí)現(xiàn)營收47.15億元,同比增長16.66%。

其實(shí)在2019年,東阿阿膠還在面臨業(yè)績暴雷、董事長出走的困境,股價(jià)較最高點(diǎn)幾近腰斬。這是東阿阿膠自2019年業(yè)績暴跌后連續(xù)第四年保持正增長,也是近6年來最高的增速。凈利潤也突破10億大關(guān),實(shí)現(xiàn)歸母凈利潤11.51億元,同比增長47.55%。分產(chǎn)品來看,阿膠及系列產(chǎn)品為東阿阿膠貢獻(xiàn)了92.55%的業(yè)績,營收達(dá)43.64億元,同比增加了17.98%。值得注意的是,該品類占營收的比重不斷提高,從2019年的69.06%一路攀升。從東阿阿膠的業(yè)績情況來看,其價(jià)值重塑和品牌煥新戰(zhàn)略已經(jīng)帶動(dòng)業(yè)績重回強(qiáng)勁增長,去年盈利11.51億元,比上年同期增長47.55%。

近年來中藥企業(yè)業(yè)績普遍增長的原因是多方面的,既有國內(nèi)政策持續(xù)對(duì)中醫(yī)藥行業(yè)的支持、市場需求的提升,也包括公司自身的經(jīng)營策略和產(chǎn)品創(chuàng)新等。在榜的中藥企業(yè),不論是老字號(hào)亦或OTC,都在發(fā)力中藥創(chuàng)新,研投增長超20%似乎是“標(biāo)配”。華潤三九研發(fā)費(fèi)用同比增長20.3%至7.15億元;同仁堂研發(fā)費(fèi)用同比增長28.68%至2.80億元;太極集團(tuán)研發(fā)費(fèi)用同比增長113.52%至2.34億元;達(dá)仁堂研發(fā)費(fèi)用同比增長20.56%至1.85億元……在中藥企業(yè)重金投入下,中藥新藥也將逐漸迎來收獲期。

雖身處“天時(shí)地利人和”的黃金發(fā)展期,但中藥行業(yè)也正在歷經(jīng)關(guān)鍵的轉(zhuǎn)折時(shí)期,上游中藥材漲價(jià)、藥店客流量下滑、中藥集采動(dòng)態(tài)聯(lián)動(dòng)、消費(fèi)不景氣等因素影響下,今年上半年,中藥企業(yè)的業(yè)績盡顯疲態(tài)。

從具體數(shù)字來看,2024上半年,A股中藥板塊71家中藥上市公司營收約1850億元,同比下降2.8%,歸母凈利潤216.1億元,同比下降5.6%。即使是頭部中藥企業(yè),前20家中藥公司中,僅有7家公司實(shí)現(xiàn)營收增長,華潤三九、同仁堂、東阿阿膠等頭部中醫(yī)藥企業(yè),實(shí)現(xiàn)了營收凈利的雙增長。其中,東阿阿膠營收增幅最大,達(dá)26.8%。而濟(jì)川藥業(yè)、太極集團(tuán)、達(dá)仁堂等公司則是出現(xiàn)了營收凈利雙下滑的局面。

失速雖然來的突然,卻也有跡可循。

數(shù)據(jù)顯示,主要拖累業(yè)績的是今年二季度的表現(xiàn),整體營收和凈利潤均環(huán)比下滑了兩位數(shù),其中營收規(guī)模為864億元,環(huán)比下降12.4%,歸母凈利潤90.4億元,環(huán)比下降28.1%。從半年報(bào)情況來看,集采導(dǎo)致的市占率變化、合規(guī)體系建設(shè)帶來的短期成本增加,以及市場方面的消費(fèi)波動(dòng)等等。

中藥材價(jià)格持續(xù)上漲更是影響著大部分中藥企業(yè)的毛利率。如同仁堂醫(yī)藥工業(yè)毛利率下降3.74%,前五名系列產(chǎn)品毛利率同比下降8.49%。同仁堂方面表示,毛利率下降主要系部分重點(diǎn)品種的主要原料成本上漲導(dǎo)致。類似情形也出現(xiàn)在片仔癀、以嶺藥業(yè)的業(yè)績說明中。

消失

昔日躺贏的“賣鏟人”開始大浪淘沙,藥明康德成了榜單中碩果僅存的醫(yī)療服務(wù)企業(yè)。

一向“旱澇保收”的醫(yī)藥研發(fā)外包服務(wù)(CXO)賽道,景氣度正悄然發(fā)生著變化。CXO賽道的起勢(shì)可以追溯到國內(nèi)藥品上市許可持有人制度的推行,醫(yī)藥研發(fā)生產(chǎn)的持續(xù)投入是CXO公司業(yè)績的“根基”所在。MAH制度讓更多創(chuàng)新型制藥企業(yè)、小型研發(fā)公司可以委托CXO企業(yè)生產(chǎn)藥品。此后,創(chuàng)新藥企對(duì)CXO的需求也與日俱增,外加三年疫情也為CXO額外增加了大量訂單。

僅僅是從2018年到2022年,中國的CXO行業(yè)市場規(guī)模從548億元躍升到1447億元,年復(fù)合增長率為27.5%。若以藥明康德為例,2018年至2022年,年?duì)I收額由96.14億元增至393.55億元,年復(fù)合增長率達(dá)42.24%。

然而,野蠻生長不會(huì)長期存在。

自2023年開始,行業(yè)投融資大環(huán)境降溫,藥企紛紛收縮研發(fā)管線,CXO企業(yè)整體訂單數(shù)量下滑明顯。加之2023年新冠訂單銳減,CXO行業(yè)曾經(jīng)高速增長態(tài)勢(shì)一去不復(fù)返。頭部CXO公司的營業(yè)收入增速已經(jīng)放緩至個(gè)位數(shù)。去年尚且在榜的九洲藥業(yè),2023年業(yè)績同比僅增長1.44%。縱然是“堅(jiān)挺”如藥明康德,也僅僅實(shí)現(xiàn)了同比2.5%的增長。

如果要選出最近幾年A股市場中給投資者造成虧損最嚴(yán)重的板塊,CXO絕對(duì)會(huì)排在前列。將時(shí)鐘撥回2022年,醫(yī)療健康產(chǎn)業(yè)進(jìn)入資本寒冬,CXO公司也不能獨(dú)善其身,A股29家CXO公司二級(jí)市場股價(jià)平均跌幅超過37%,總市值蒸發(fā)超過3000億元。

這只是估值跳水的開始。2023年,CXO公司們的市值繼續(xù)縮水了1700億元。到了2024年8月底,29家公司總市值8個(gè)月內(nèi)又減少約2100億元,只剩3100億元左右。到今年7月,凱萊英、博騰股份作為上屆20強(qiáng)選手,股價(jià)在三年間已經(jīng)跌超70%,九洲藥業(yè)也跌去了64%。

估值三連殺的同時(shí),過去一年多的時(shí)間里,中國CXO行業(yè)受地緣風(fēng)險(xiǎn)的影響導(dǎo)致命運(yùn)更加多舛。

投資者要問,CXO還能重回巔峰嗎?企業(yè)經(jīng)營者要問:面對(duì)周期調(diào)整還能在哪里找到業(yè)績?cè)鲩L點(diǎn)?在充滿博弈和變數(shù)的當(dāng)下,對(duì)于CXO企業(yè)來說,在尋求增長的同時(shí),還需規(guī)避未知風(fēng)險(xiǎn),具備隨時(shí)應(yīng)戰(zhàn)的能力,才能順利穿越寒冬。

失速的不僅僅是CXO,還有曾經(jīng)在榜12年的復(fù)星醫(yī)藥。

2023年的復(fù)星醫(yī)藥過得并不輕松。市場對(duì)新冠相關(guān)產(chǎn)品的需求大幅減少,復(fù)星醫(yī)藥業(yè)績失速明顯,甚至出現(xiàn)上市以來的首次營收、凈利潤雙下滑。

對(duì)于業(yè)績的大幅下滑,復(fù)星醫(yī)藥表示,營收的同比減少主要是由于新冠相關(guān)產(chǎn)品,如mRNA新冠疫苗、阿茲夫定片、新冠抗原及核酸檢測(cè)試劑收入大幅下降所致。扣非凈利潤大幅下滑除新冠相關(guān)產(chǎn)品收入下降的原因之外,還包括對(duì)相關(guān)資產(chǎn)進(jìn)行處置及計(jì)提減值準(zhǔn)備共計(jì)約6.83億元,財(cái)務(wù)費(fèi)用同比增加3.37億元,新并購子公司帶來的支出壓縮凈利潤等。

若分板塊來看,就2023年而言,盡管受新冠疫苗、阿茲夫定片需求衰減以及生物類似藥集采影響,復(fù)星醫(yī)藥的制藥板塊營收仍達(dá)到302.22億元,僅小幅降低1.91%。若不含新冠相關(guān)產(chǎn)品,制藥業(yè)務(wù)則實(shí)現(xiàn)了同比13.50%的增長。

制藥業(yè)務(wù)中,漢斯?fàn)睿ㄋ刽斃麊慰棺⑸湟海h曲優(yōu)(注射用曲妥珠單抗)、蘇可欣(馬來酸阿伐曲泊帕片)等重點(diǎn)品種收入保持快速增長,分別于報(bào)告期內(nèi)實(shí)現(xiàn)收入11.2億元(同比增長230.20%)、27.49億元(同比增長58.19%)和9.22億元(同比增長19.67%)。

在復(fù)星醫(yī)藥2023年財(cái)報(bào)中,“超10億元銷售額”的單品已經(jīng)被漢斯?fàn)睢h曲優(yōu)、漢利康等抗腫瘤及免疫調(diào)節(jié)產(chǎn)品,以及肝素系列制劑所包攬。而漢斯?fàn)睢h曲優(yōu)、漢利康等產(chǎn)品,都來自復(fù)宏漢霖。作為復(fù)星醫(yī)藥生物類似藥及創(chuàng)新藥業(yè)務(wù)核心子公司,復(fù)宏漢霖在2023年已實(shí)現(xiàn)盈利,是港股18A中首個(gè)盈利的biotech公司。

復(fù)星醫(yī)藥若想要重回增長靠什么?在今年3月的復(fù)星醫(yī)藥業(yè)績溝通會(huì)上,董事長吳以芳直言創(chuàng)新藥是復(fù)星醫(yī)藥未來增長的新動(dòng)能。他給出一則數(shù)據(jù):復(fù)星醫(yī)藥整個(gè)創(chuàng)新藥的收入增長,將爭取在未來幾年達(dá)到30%的年復(fù)合增長率。同時(shí),復(fù)星醫(yī)藥會(huì)堅(jiān)持仿、創(chuàng)結(jié)合,因仿制藥的盈利很大程度上支持著復(fù)星醫(yī)藥創(chuàng)新的投入。未來創(chuàng)新制藥板塊的逐步擴(kuò)大,復(fù)星醫(yī)藥能否重拾增長,時(shí)間會(huì)給出答案。

有人掉隊(duì),自然也有人回歸。

經(jīng)過2021年、2022年的業(yè)績連續(xù)下滑后,恒瑞終于重回正增長,也“殺”回了今年的競爭力20強(qiáng)。

這份“守得云開”的年報(bào),讓行業(yè)等了太久。過去一年,恒瑞實(shí)現(xiàn)營業(yè)收入228.20億元,同比增7.26%;歸母凈利潤43.02億元,同比增10.14%;扣非凈利潤41.41億元,同比增21.46%,經(jīng)營性現(xiàn)金流凈額76.44億元,同比大增504.12%。具體來看,集采對(duì)恒瑞的影響正在進(jìn)一步消化,創(chuàng)新轉(zhuǎn)型也終于迎來了收獲期。

分業(yè)務(wù)來看,2023年恒瑞醫(yī)藥的仿制藥銷售有所下滑。如,注射用紫杉醇(白蛋白結(jié)合型)、醋酸阿比特龍片在部分省份的集采續(xù)約未中標(biāo)及降價(jià)等因素影響,報(bào)告期內(nèi)銷售額同比減少7.02億元,22年七批集采產(chǎn)品在23年內(nèi)的銷售同比減少9.11億元等等。集采對(duì)恒瑞在仿制藥的銷售上,仍有不小壓力。

在創(chuàng)新藥方面,可圈可點(diǎn)。2023年恒瑞醫(yī)藥創(chuàng)新藥收入達(dá)到106.37億元(含稅,不含對(duì)外許可收入),同比增長22.1%,占公司總營收的46.61%。

創(chuàng)新藥收入的增長,彌補(bǔ)著仿制藥收入下滑的缺口。從2024年半年報(bào)中,這種創(chuàng)新藥業(yè)務(wù)帶領(lǐng)王者歸來之勢(shì)更為明晰。今年上半年,恒瑞實(shí)現(xiàn)營收136.01億元,同比增長21.78%。其中恒創(chuàng)新藥收入達(dá)66.12億元(含稅,不含對(duì)外許可收入),同比增長33%,成為恒瑞業(yè)績?cè)鲩L的主要?jiǎng)恿Α?/span>

目前已有14款自研創(chuàng)新藥和2款合作引進(jìn)的創(chuàng)新藥在國內(nèi)獲批上市。其中,瑞維魯胺、達(dá)爾西利、恒格列凈、阿得貝利單抗、海曲泊帕等創(chuàng)新產(chǎn)品,在納入醫(yī)保目錄、進(jìn)入惠民保、獲得臨床指南推薦等不同形式的“加持”下,銷售收入都有了明顯的增長。此外,像卡瑞利珠單抗、吡咯替尼及阿帕替尼等早期上市的創(chuàng)新藥,在不斷拓展新適應(yīng)證的過程中,覆蓋患者群體的增加,銷售也在同步提升。

值得注意的是恒瑞的出海,也成了恒瑞業(yè)績?cè)鲩L的重要?jiǎng)恿χ弧?jù)2024H1財(cái)報(bào),恒瑞已將從默克獲得的1.6億歐元對(duì)外許可首付款確認(rèn)為收入。

集采帶給恒瑞的“業(yè)績剎車”逐漸弱化,在研發(fā)創(chuàng)新和國際化戰(zhàn)略上的持續(xù)發(fā)力,創(chuàng)新藥步入了收獲期。經(jīng)歷過營收凈利雙降、股價(jià)一度跌去七成的恒瑞,正走出那段陣痛期。

新生

產(chǎn)業(yè)價(jià)值重構(gòu)的語境里,競爭力20強(qiáng)榜單闖進(jìn)了兩位新角色,康方生物與新產(chǎn)業(yè)。

這是競爭力20強(qiáng)榜單中第一次出現(xiàn)生物技術(shù)公司的身影。或許在回答未來還會(huì)有誰之前,要先探究另一個(gè)問題的答案:為什么會(huì)是他們?

康方生物的進(jìn)榜代表了一種趨勢(shì):2023年,中國的生物技術(shù)公司終于走進(jìn)了盈利的時(shí)代。

過去數(shù)年,大多數(shù)生物技術(shù)公司的成長路徑是依靠核心當(dāng)家產(chǎn)品的商業(yè)化收入拉動(dòng)營收增長,實(shí)現(xiàn)跨越盈虧平衡線。只是,這條理想中的成長路徑要經(jīng)歷“研發(fā)過程復(fù)雜、周期長、資金投入巨大、高風(fēng)險(xiǎn)”等問題,即使跨越萬難步入商業(yè)化階段,等待生物技術(shù)公司的并非坦途,他們還面臨著市場份額、醫(yī)保等難題。

僅僅依靠產(chǎn)品的商業(yè)化收入來實(shí)現(xiàn)盈利對(duì)生物技術(shù)來說,已經(jīng)成為了艱巨且有些難以完成的任務(wù)。

好在已經(jīng)有部分生物技術(shù)公司探索出與傳統(tǒng)商業(yè)化創(chuàng)收之路不同的多元化盈利模式,并成功實(shí)現(xiàn)扭虧為盈。首次進(jìn)榜就拿下“高位”的康方生物,正是這種多元化盈利模式的佼佼者。一方面依靠核心產(chǎn)品在商業(yè)化階段“造血”的同時(shí),產(chǎn)品的授權(quán)交易協(xié)力康方生物“吸金”。過去一年康方生物總收入同比增長440%,至45.26億元,凈利潤19.42億元。

從產(chǎn)品收入端看,康方生物全年實(shí)現(xiàn)產(chǎn)品銷售額16.31億元,同比增長也達(dá)到了48%,康方生物全球首個(gè)獲批上市的腫瘤免疫雙抗卡度尼利單抗在2023年持續(xù)放量,銷售爆發(fā)式增長,大賣13.58億元,同比增長149%。從BD交易端看,2023年康方生物的技術(shù)授權(quán)與合作收入約29.23億元,主要來自自研的全球首創(chuàng)雙抗依沃西的部分海外市場權(quán)益許可給Summit的合作首付款。

不過,康方生物也同樣在被質(zhì)疑的行列當(dāng)中。45.26億元的全年收入中,BD來的29億元占了64%。若只計(jì)算創(chuàng)新藥的營收,康方生物距離扭虧依然還有一段距離。

但是在如今這個(gè)充滿挑戰(zhàn)的大環(huán)境中,或許依靠何種方式盈利已經(jīng)一件羞于啟齒的事。畢竟“黑貓白貓,抓住耗子就是好貓”,通過對(duì)外授權(quán)這種模式獲得資金支持,反哺到自身的研發(fā)與商業(yè)化等環(huán)節(jié),讓企業(yè)能夠長久且健康的活下去才是王道。

榜單中另一位“一年生”新產(chǎn)業(yè),雖首次進(jìn)榜,卻早已是IVD賽道中的強(qiáng)勢(shì)存在。

成立于1995年的新產(chǎn)業(yè)生物,一直專注于化學(xué)發(fā)光免疫分析領(lǐng)域的研究,經(jīng)過十多年的潛心努力,在2008年9月順利完成中國第一臺(tái)全自動(dòng)化學(xué)發(fā)光儀的注冊(cè),并成功推上市場。

2016年將智能化的“模塊化生化免疫分析系統(tǒng)”成功推出,進(jìn)一步豐富了公司產(chǎn)品線。2017年7月,新產(chǎn)業(yè)生物通過美國FDA 510(k)審核,成為中國第一家獲得美國FDA準(zhǔn)入的化學(xué)發(fā)光廠家。2018年,新產(chǎn)業(yè)生物成功發(fā)布超高速全自動(dòng)化學(xué)發(fā)光免疫分析系統(tǒng),開啟化學(xué)發(fā)光超高速的新紀(jì)元。2019年7月,其自主研發(fā)的丙型肝炎化學(xué)發(fā)光產(chǎn)品成功通過歐盟CE List A認(rèn)證,成為中國第一家丙肝試劑榮獲歐盟CE認(rèn)證的化學(xué)發(fā)光廠家。2020年12月,新產(chǎn)業(yè)生物獲中國第一張化學(xué)發(fā)光領(lǐng)域IVDR CE認(rèn)證證書,是其成為全球體外診斷領(lǐng)域先行者之路上重要的里程碑。

新產(chǎn)業(yè)生物創(chuàng)下過多個(gè)第一。它是中國第一家擁有“免疫磁性微球”專利并將其作為化學(xué)發(fā)光系統(tǒng)關(guān)鍵分離材料的公司;是中國第一家擁有“人工合成的小分子有機(jī)化合物-ABEI”專利并用其代替?zhèn)鹘y(tǒng)的酶作為發(fā)光標(biāo)記物的公司;也是中國第一家應(yīng)用上述專利技術(shù)且獲得國內(nèi)注冊(cè)證并實(shí)現(xiàn)批量生產(chǎn)全自動(dòng)直接化學(xué)發(fā)光免疫分析儀器及配套試劑的公司。

可以說,新產(chǎn)業(yè)的研發(fā)成果,填補(bǔ)了國內(nèi)在體外診斷領(lǐng)域的空白,打破了該領(lǐng)域長期被國外廠家產(chǎn)品壟斷和技術(shù)封鎖的局面。

重塑

若從2015年的“7·22”算起,過去十年,藥品審評(píng)審批改革、中國加入ICH、MAH制度全面推開、醫(yī)保談判與集采常態(tài)化……走在創(chuàng)新發(fā)展快車道上的中國的醫(yī)藥產(chǎn)業(yè),在短短數(shù)年內(nèi)迎來了讓人意想不到的巨大進(jìn)化。

其實(shí),醫(yī)藥產(chǎn)業(yè)每一次大周期背后,都有非常深刻的產(chǎn)業(yè)邏輯。

一些“蛛絲馬跡”隱藏在近些年的醫(yī)藥產(chǎn)業(yè)政策之中。集采等政策的推行倒逼中國藥企轉(zhuǎn)型,與此同時(shí),政府大力支持以臨床價(jià)值為導(dǎo)向的創(chuàng)新,國產(chǎn)創(chuàng)新藥上市步伐加快,本土醫(yī)藥企業(yè)的研發(fā)也在加速向差異化、全球化轉(zhuǎn)型。創(chuàng)新,已成為中國藥企繞不開的話題。在“創(chuàng)新驅(qū)動(dòng)”的戰(zhàn)略引領(lǐng)下,中國的生物醫(yī)藥產(chǎn)業(yè)逐步從銷售驅(qū)動(dòng)向研發(fā)創(chuàng)新驅(qū)動(dòng)轉(zhuǎn)型,提升自主研發(fā)實(shí)力。加上一系列改革開放政策持續(xù)落地,創(chuàng)新藥行業(yè)迎來發(fā)展機(jī)遇。

身處產(chǎn)業(yè)巨變之中,企業(yè)駕馭變革的能力正在面臨考驗(yàn),面對(duì)全新的生態(tài)環(huán)境帶來的挑戰(zhàn),究竟該如何重塑競爭力,來適應(yīng)外部環(huán)境的變化,使企業(yè)在未來市場競爭中保有一席之地?

有人說,十年太久,僅僅是將創(chuàng)新的時(shí)間線拉長到五年前,產(chǎn)業(yè)的語境與如今都是大相徑庭的。過去五年內(nèi),伴隨著港股18A開閘和科創(chuàng)板的設(shè)立,疊加突然而至的疫情,醫(yī)療行業(yè)被迅速推到了聚光燈下,逆市而上,在一二級(jí)市場都迎來了一段爆發(fā)式的上漲行情。只是,還未享受太久的熱潮,資本寒冬以迅雷不及掩耳之勢(shì),戳破了過去幾年才吹起來的泡沫。

身處凜冬,磨練的是耐力、定力和內(nèi)功。市場遇冷是一場對(duì)藥企是否具備穿越周期能力的深刻考驗(yàn),調(diào)整期中的“出清”,讓企業(yè)愈發(fā)認(rèn)識(shí)到做好資金預(yù)算、聚焦做差異化產(chǎn)品才是王道,而非心急扎堆快跟,也非廣鋪管線、大邁步子。正如麥肯錫的《中國生物醫(yī)藥:重塑價(jià)值創(chuàng)造之路》中所言,“中國生物醫(yī)藥企業(yè)在調(diào)整期中得以生存和發(fā)展的關(guān)鍵,需要有所為,更需要有所不為”。不論是市場聚焦、創(chuàng)新重點(diǎn)、全球價(jià)值實(shí)現(xiàn)的路徑選擇,并斟酌從實(shí)際出發(fā)的資金和能力范圍內(nèi),每一家藥企都迫切需要找準(zhǔn)清晰的戰(zhàn)略指引。

這也許是個(gè)“最壞”的時(shí)代,周期下行,不論國內(nèi)還是海外,被淘汰的藥企都太多了。在依然漫長的“資本寒冬期”,產(chǎn)業(yè)的車輪究竟會(huì)走向哪里?未來我們將要面對(duì)一個(gè)怎樣的市場環(huán)境?

但這又是“最好”的時(shí)代,進(jìn)入十年快速發(fā)展后的第一個(gè)調(diào)整期,適逢風(fēng)云際遇,“出海”有著超預(yù)期表現(xiàn),在明星賽道上表現(xiàn)活躍……很多藥企在寒冬中展現(xiàn)出了更頑強(qiáng)的生命力。

沒有一個(gè)黑夜不會(huì)迎來黎明。整個(gè)行業(yè)已在寒冬的蟄伏中孕育出了更多的變化。只需要等待那聲春雷,寒冬中的積淀,將會(huì)在春天迸發(fā)更強(qiáng)大的能量。

圖片新聞

-

上海財(cái)經(jīng)大學(xué)軍訓(xùn)時(shí)間-上海財(cái)經(jīng)大學(xué)軍訓(xùn)要剪頭發(fā)嗎

79%的人還瀏覽了 -

鐵西區(qū)教育局_鐵西區(qū)教育局24小時(shí)服務(wù)熱線

73%的人還瀏覽了 -

國際教育活動(dòng)-國際教育日活動(dòng)

77%的人還瀏覽了 -

房產(chǎn)過戶需要多長時(shí)間_房產(chǎn)過戶需要多長時(shí)間才能拿到房產(chǎn)證

58%的人還瀏覽了 -

房產(chǎn)證地下室—房產(chǎn)證地下室和住宅用途不一致

73%的人還瀏覽了 -

三河房產(chǎn)_三河房產(chǎn)中介

52%的人還瀏覽了