中國減持美債最新消息,中國減持美債最新消息購買實(shí)物

7月份的美債持倉數(shù)據(jù)出來了。

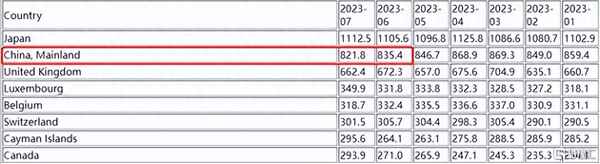

美東時(shí)間9月18日,美國財(cái)政部公布了7月份的國際資本流動(dòng)報(bào)告(TIC),數(shù)據(jù)顯示,中國環(huán)比6月減持美債136億美元,持倉連續(xù)4個(gè)月下降。

目前我國美債持倉為8218億美元,連續(xù)兩個(gè)月創(chuàng)2009年6月以來新低,與此同時(shí)從去年4月份起,我國美債持倉就一直低于1萬億美元。

流動(dòng)性高、收益穩(wěn)定,最重要的是風(fēng)險(xiǎn)低,以前美債是全球投資者的避險(xiǎn)首選,被認(rèn)為是最可靠的投資選擇之一。

可近幾年美國“昏招”頻出,不僅一而再再而三地將美元武器化,美債規(guī)模也是一路走高,如今已經(jīng)突破了33萬億美元。

所以為了規(guī)避持有美債的風(fēng)險(xiǎn),去美元化、減持美債逐漸成為全球共識(shí),除了日本這個(gè)美國最忠實(shí)的“小弟”,實(shí)在是身不由己之外,幾乎大多數(shù)國家都在連續(xù)減持美債。

這里可能有人又要問了:

既然美債早晚暴雷,那我們?yōu)樯恫桓纱喟衙纻珤伭耍o美國來波大的?還在緩慢減持做什么?

雖然話說的容易,但實(shí)際上,長期減持美債才更符合我們的利益,如果不是真到了最“緊要”的時(shí)候,我們完全沒必要一次性將美債拋空。

老美借新還舊把戲玩得飛起,明知道美債就是一個(gè)龐氏騙局,為什么我們還要拿著這么多美債呢?

這里我們首先要弄清楚,外匯究竟是怎么來的。

一方面,眾所周知中國是一個(gè)貿(mào)易大國,每年會(huì)產(chǎn)生大量的貿(mào)易順差,說白了就是通過把中國制造的商品賣到全世界,然后換回來一大堆花花綠綠的美元。

錢賺到手了,總不能在銀行里放到發(fā)霉吧?

所以我們就要想辦法拿這些美元到全世界買回等值的商品,包括生產(chǎn)資源、高科技技術(shù)、制造設(shè)備等等。

但這里的問題在于,歐美對(duì)于高科技領(lǐng)域封鎖是很嚴(yán)重的,很多時(shí)候我們有錢,卻根本買不到想要的東西,所以剩下一大堆花不出去的美元,就只好退而求其次,購買保值而又穩(wěn)妥的美債。

畢竟雖然買美債賺不了太多,但至少不會(huì)虧。

另一方面,外匯的來源還有一部分是海外投資。

比如美國人來中國辦廠,帶了10億美元,這些錢換成人民幣后,也變成了我們的外匯,相當(dāng)于我們就多了與10億元等值的人民幣。

而手里拿著這些外匯,我們就可以去購買一些自己需要的資源、設(shè)備。

比如我們國內(nèi)有很多鋼鐵巨頭,需要在國際上購買很多鐵礦石等原材料,這里它們就可以拿錢去換美元,然后購買原材料。

與此同時(shí),外匯儲(chǔ)備還可以幫助我們抵御金融風(fēng)險(xiǎn),比如美元走高人民幣匯率下跌,我們就可以通過拋售美元外匯的方式,來維持人民幣匯率的穩(wěn)定。

所以現(xiàn)在問題已經(jīng)很清楚了,雖然美債暴雷的風(fēng)險(xiǎn)越來越高,但現(xiàn)在美元仍是全世界當(dāng)之無愧的霸主貨幣,任何一個(gè)國家離開美元都是寸步難行,所以我們必須保留一定的外匯儲(chǔ)備,美債持倉自然也就不能少。

持有美債不僅是出于我們自身利益考慮,單從經(jīng)濟(jì)角度來說,我們短時(shí)間內(nèi)大量拋售美債,其實(shí)也是不劃算的,勢必將引發(fā)3大問題:

首先,大量拋售美債勢必將壓低價(jià)格,最后吃虧的還是我們自己。

這個(gè)道理很簡單,和在大街上賣紅薯也沒什么兩樣,想象一下,如果大街上忽然之間出現(xiàn)了一大堆賣紅薯的小攤販會(huì)怎樣?

供大于求,會(huì)瞬間壓低紅薯價(jià)格,大家都只能清倉甩賣。

美債也是同樣的道理,如果我們一下把手里8000多億的美債都賣出去,只能是“折價(jià)大甩賣”,虧個(gè)底朝天。

其次,是市面上的美元有限,我國作為美債的第2大海外債主,全部清空的話,市場未必能接得住。

說白了,就是市場上可能沒有足夠多的美元,吃下我們手里這么大的單。

最后,現(xiàn)在美元處在加息周期,拋售美債的話相當(dāng)于把浮虧變成實(shí)虧。

現(xiàn)在我們又不缺美元,3萬億的外匯儲(chǔ)備在那擺著呢,所以完全沒必要急著拋售。

既然美債不能全部清空,同時(shí)還要防范美債暴雷的風(fēng)險(xiǎn),那該怎么辦?

答案就是長期減持,通過到期不續(xù)的方式,來最大程度的規(guī)避美債風(fēng)險(xiǎn),獲得收益。

自打今年6月份提高美債上限法案提高以來,美債規(guī)模就以前所未有的速度狂飆至33萬億。

以5%的利率來計(jì)算,每年美國光利息就要償還1.6萬億,以現(xiàn)在美國財(cái)政赤字屢創(chuàng)新高的情況來看,別提本金能不能還上了,就算是還利息,都要靠“借新還舊”才行。

但美債雪球越滾越大,總有暴雷的那一天,所以為了以防萬一,拋售美債不光是我們的長期趨勢,大多數(shù)美國的海外債主,都做出了同樣的選擇。

另外,以前美元是一家獨(dú)大,除了美債壓根就沒得選。

但現(xiàn)在我們都知道,借著“去美元化”的東風(fēng),人民幣國際化正在穩(wěn)步推進(jìn),我國已經(jīng)和巴西、阿根廷、俄羅斯在內(nèi)的很多國家簽訂了貨幣互換協(xié)議。

如果將來人民幣國際化取得更大的成果,那么我們完全可以使用人民幣來進(jìn)行結(jié)算,在全世界購買自己需要的東西,留著那么多美債自然也就沒必要了。

因此,雖然我國短時(shí)間內(nèi)不會(huì)清空全部美債,但減持美債是一種長期趨勢,未來美債持倉還會(huì)創(chuàng)下新低,現(xiàn)在還遠(yuǎn)遠(yuǎn)不是結(jié)束。

寫在最后:

我們之所以不把美債全部拋掉,背后有著一定的經(jīng)濟(jì)邏輯,長期減持美債才更符合我們的核心利益。

大國博弈,從來不是想當(dāng)然那么簡單,背后是關(guān)于方方面面的考量。