國債十年利率曲線圖-十年國債市場利率

現實生活中,我們總能夠看到長期債券和短期債券利率不一致的現象,比如:

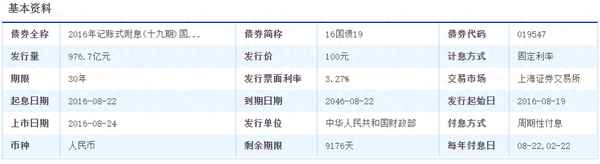

019547

019548:

019549:

發行時候的票面利率,期限越短,利率越小。我們姑且認為當時的票面利率就是那一時刻的到期收益率吧。

為什么會這樣?

利率的期限結構解釋研究此類問題的——

利率期限結構是指某一時點不同期限債券的到期收益率與期限之間的關系,反映的是長期利率和短期利率的關系。這里的債券的到期收益率是指即期利率。

即期利率與預期利率:

短期利率和長期利率全部都劃到時間軸上,就會形成下面的四張圖:

上面的國債的截圖,已經顯示了現實生活中,長期利率大于短期利率。也就是說,現實生活中符合第一張圖的左邊這張圖。

利率期限結構理論:預期理論和分割市場理論是兩個極端,兩者的結論相反。流動性偏好理論是折中的理論。

1.無偏預期理論(Pure Expectation Theory)

(1)基本假設

既然不同期限的債券是完全替代品,投資者對此并無偏好,所以只要投資總期限相等,投資總回報必須相等。利率期限結構完全取決于市場對未來利率的預期,即期利率=未來短期預期利率平均值。這里的平均值,指的是幾何平均值。

(2)預期理論對收益率曲線的解釋

上斜收益率曲線

下斜收益率曲線

水平收益率曲線

峰型收益率曲線

無偏預期理論的缺陷是兩個假定都嚴重脫離現實:

假定人們對未來短期利率具有確定的預期;

其次,還假定資金在長期資金市場和短期資金市場之間的流動完全自由。

這兩個假定都過于理想化,與金融市場的實際差距太遠。

2.市場分割理論

(1)基本假設

(2)基本結論:每種期限債券的利率取決于該期限債券本身的供給和需求,其他期限債券的預期回報率對此毫無影響。

長期即期利率≠未來短期預期利率平均值,完全由供給和需求決定價格。

(3)市場分割理論對收益率曲線的解釋

上斜收益率曲線

短期債券市場的均衡利率水平低于長期債券市場的均衡利率水平。

下斜收益率曲線

短期債券市場的均衡利率水平高于長期債券市場的均衡利率水平。

水平收益率曲線

各個期限市場的均衡利率水平持平。

峰型收益率曲線

中期債券市場的均衡利率水平最高。

結論

(4)市場分割理論缺陷:在于該理論認為不同期限的債券市場互不相關。因此,該理論無法解釋不同期限債券的利率所體現的同步波動現象,也無法解釋長期債券市場利率隨短期債券市場利率波動呈現的明顯有規律性變化的現象。

3.流動性溢價理論

(1)基本假設

(2)基本結論:

長期利率=期限內預期短期利率的平均值+流動性溢價率。

流動性溢價體現在利率上,其實是缺乏流動性的補償,期限越長,流動性越缺乏,溢價越高。

(3)流動性溢價理論對收益率曲線的解釋

上斜收益率曲線

水平收益率曲線

下斜收益率曲線

峰型收益率曲線

市場預期較近一段時期短期利率可能上升、可能不變、也可能下降且下降幅度比流動性溢價率低,而在較遠的將來,市場預期短期利率會下降,下降幅度比流動性溢價率大。

總結

三種理論的比較