2018前三季度宏觀經濟形勢—4季度宏觀經濟形勢

雖然債務的同比增速僅為9.3%,處于2000年以來的低點。但由于GDP以更快的速度下滑,導致宏觀杠桿率繼續上升。

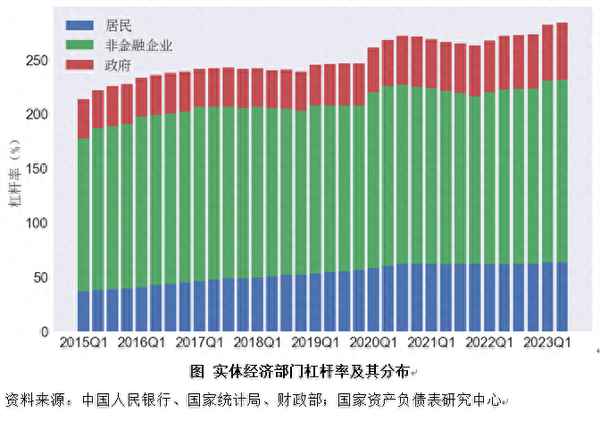

日前,國家金融與發展實驗室(NIFD)發布《2023年二季度中國杠桿率報告》(下稱《報告》),2023年二季度的宏觀杠桿率從一季度末的281.8%上升至283.9%,上升了2.1個百分點,上半年共上升了10.8個百分點。預計全年宏觀杠桿率上升11個百分點以上,三季度繼續上升,四季度微弱下降。

其中,居民杠桿率上升幅度最小,提高了0.2個百分點,住房貸款同比轉負;非金融企業杠桿率微幅上升,提高0.8個百分點。企業融資意愿不足,投資增速繼續下降。相比之下,政府杠桿率升幅較大,提高了1.1個百分點,財政發力效果有限。

接受第一財經記者采訪的多位業內人士表示,二季度宏觀杠桿率的上升,主要與經濟增速下行有關。展望下半年,預計宏觀杠桿率還會繼續上升。

國家金融與發展實驗室國家資產負債表研究中心秘書長劉磊建議,面對“非典型”的資產負債表衰退,中央政府一方面要擴張資產負債表特別是加大發債力度,另一方面要較大幅度降息,減少巨額存量債務的利息支付。

宏觀杠桿率繼續上升

《報告》稱,經過測算,2023年二季度宏觀杠桿率上升2.1個百分點,從一季度末的281.8%上升至283.9%。再疊加一季度的表現,從上半年兩個季度的情況來看,宏觀杠桿率已經上升了10.8個百分點。

劉磊對第一財經表示,債務增速已經是一個比較低的水平了,但宏觀杠桿率之所以還上升,主要是因為經濟增速下行得比較嚴重。

其中,居民部門杠桿率上升了0.2個百分點,從一季度的63.3%升至63.5%;非金融企業部門杠桿率上升了0.8個百分點,從一季度末的167.0%上升至167.8%;政府部門杠桿率上升了1.1個百分點,從一季度末的51.5%增長至52.6%。M2/GDP也上升了2.1個百分點,從一季度末的230.0%升至232.1%;社融存量/GDP上升了1.8個百分點,從一季度末的293.4%升至295.2%。

從上半年兩個季度的情況來看,非金融企業部門上升了6.9個百分點,政府部門上升了2.2個百分點(主要是地方政府杠桿率上升的貢獻,地方政府杠桿率上半年共上升2.2個百分點),居民部門上升了1.6個百分點。

中信證券首席經濟學家明明對第一財經表示,一方面,三年疫情造成的疤痕效應尚未完全消散,受到內需不足的壓制,短期內經濟復蘇斜率仍處于偏低水平,分母端的平淡表現導致杠桿率易上難下;另一方面,上半年貨幣政策保持寬松基調,私人部門新增融資規模和政府部門債券發行規模穩中有升,因此上半年杠桿率呈上漲趨勢。

劉磊分析稱,實體經濟債務增速放緩是宏觀杠桿率升幅有所下降的主要原因。二季度末,實體經濟債務存量達到351.5萬億元,同比增長9.3%,而一季度債務的同比增速是10.1%。債務增速下降,使得宏觀杠桿率的增幅也有所下降。

雖然債務增速下降,但經濟下行的壓力更大,導致宏觀杠桿率仍然處于上升趨勢中。二季度,實際GDP同比增長了6.3%,名義GDP僅同比增長了4.8%。

《報告》指出,名義GDP超預期下行導致與宏觀杠桿率和債務率相關的指標都出現惡化。當前,宏觀經濟運行處于潛在增速之下,6月份城鎮調查失業率為5.2%,16~24歲人口的青年失業率升至21.3%。失業率高企是有效需求不足的集中體現。目前宏觀經濟在短期和長期都面臨著困境,短期的困境是有效需求不足,經濟增速無法達到潛在增速,長期困境是人口負增長等供給側的約束,這導致宏觀杠桿率上升的壓力仍會持續較長一段時間。

對于今年下半年宏觀杠桿率的表現,明明分析,經濟復蘇斜率短期內可能偏緩,分子端可能主導杠桿率走勢,而下半年增量穩增長政策可能助力各部門融資規模進一步上行,宏觀杠桿率可能并未見頂。

《報告》預計,下半年宏觀杠桿率仍將繼續上升,全年上升幅度超過11個百分點。預計三季度將繼續上升2~2.5個百分點,四季度杠桿率將有所下降,回落2個百分點左右。

居民杠桿率微幅上升

分部門來看,有效需求不足帶來的經濟增速下滑進一步導致房價下跌,也反過來損害居民資產負債表。

數據顯示,2023年二季度,居民部門杠桿率上升了0.2個百分點,從2022年末的63.3%上升至63.5%;上半年居民杠桿率共上升了1.6個百分點。自2020年三季度開始,居民部門杠桿率始終在62%的水平上下波動,直到今年一季度,居民杠桿率再次有了一定的漲幅,但二季度又趨于平穩。

“二季度房地產市場交易仍然較為低迷,是居民部門債務上升緩慢的主要原因。”劉磊認為。

雖然一季度商品房交易的同比增速轉為正數,但二季度出現了超預期的下跌。百城房價中的一線城市住宅平均價格從一季度末的43608元/平方米下降到43573元/平方米。二線和三線城市的住宅平均價格也相對一季度末出現了環比下降。

近一段時間,穩地產舉措不斷。日前,在國新辦舉行的2023年上半年金融統計數據情況新聞發布會上,央行針對未來可能的存量房貸利率調整方式釋放了積極信號。

明明認為,調整存量房貸利率的可能性正在不斷上升,而以新發放貸款置換原存量房貸可能將成為合理的政策選擇。如果存量房貸利率調整落地,可能有助于改善居民消費、投資意愿,促進居民部門實現資產負債表的擴張。

上半年,新發放個人住房貸款加權平均利率為4.18%,比上年同期低107個基點。劉磊認為,從數據來看,房貸加權平均利率正在逐漸下降。房地產交易的下降和利率的關系不大,宏觀調控的一個主要目標還是要改善預期。

“非典型”資產負債表衰退

當前,中國是否出現“資產負債表衰退”引起各方熱議。不久前,野村綜合研究所首席經濟學家辜朝明的“資產負債表衰退”理論再次引發關注。

《報告》指出,資產負債表衰退,直觀的理解就是資產負債表本身出現了收縮,導致有效需求不足,進而引發經濟衰退。因此,這里的“衰退”有兩層含義:一是資產、債務的收縮(負增長),二是經濟衰退或經濟增速下滑。

按照這樣的典型特征,中國當前的情況還稱不上是資產負債表衰退。《報告》分析認為,中國雖然有資產縮水(如房地產),但沒有真正的債務收縮;同時出現了有效需求不足和經濟下行壓力加大。這里起到關鍵作用的債務收縮并沒有出現,因此稱不上是典型的資產負債表衰退。

《報告》提出,我們當前的情況更像是在資產負債表輕微(甚至并未)受損情況下,居民和企業部門主動尋求的“資產負債表修復”。居民和企業部門在獲得收入或利潤后并不主動增加消費和投資,而是主動去還本付息,降低自身的債務負擔或增加以存款為代表的無風險資產。背后的原因在于對未來經濟增長的預期較為悲觀。

日前,中國銀行研究院副院長周景彤也對第一財經表示,當前中國的情況和30年前的日本情況有很大不同,主要體現在我國居民部門和企業部門杠桿率并未出現明顯下降,更多表現為杠桿率上升速度放緩。當前,我國居民儲蓄動機增強、企業投資意愿減弱,主要原因還是疫后經濟恢復不及預期。兩者不具有可比性。

從杠桿率結構上看,二季度杠桿率上升幅度最大的是政府部門,上升了1.1個百分點,非金融企業部門上升了0.8個百分點,居民部門上升了0.2個百分點。

劉磊建議,面對“非典型”的資產負債表衰退,中央政府一方面要擴張資產負債表特別是加大發債力度,另一方面要較大幅度降息,減少巨額存量債務的利息支付。

他強調,降息有利于減輕利息負擔,這對于修復私人部門資產負債表是非常重要的。當前,我國實體經濟部門總的債務是350萬億元左右。如果再加上隱性債務(隱性債務不是所有的平臺債,平臺債基本上已統計在企業部門)20萬億~30萬億元,總的債務是370萬億~380萬億元。只要降息1個百分點,就能減少利息支付將近4萬億元,相當于擴大了3個多點的赤字率,這對于提振經濟作用非常顯著。