中國債券市場未來走勢,中國債券市場情況

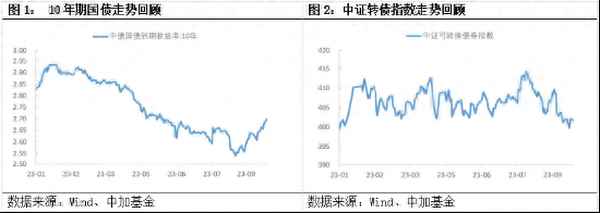

三季度,債券收益率走出V型走勢。8月中旬央行意外降息前,市場更關注弱現實,利率以回落為主;降息后穩增長預期取而代之。與此同時,資金持續偏緊,中短久期利率債及信用債引領曲線調整,期間中長債表現整體好于短債。

展望四季度,經濟階段性企穩回升概率大,伴隨降準、超額續作的MLF資金投放及財政加快支出,10月流動性有望邊際轉松,但資金面或難回到二季度的超寬松狀態,預計央行將繼續增加中長期流動性投放,降準也有博弈空間。

當前債券市場面臨的多空因素交織,在確認經濟脈沖結束、新一輪貨幣政策寬松博弈開始前,利率恐難以下破8月降息后的低點,但參考年初情況,10年國債在2.7%-2.75%附近或也將面臨一定阻力,建議以波段思路進行操作,短期可關注流動性緩和后,中短久期品種的估值修復機會;注重信用票息策略;把握可轉債市場的結構性機會。

市場回顧

2023年三季度,債券收益率走出V型走勢。具體來看,7月市場還在確認經濟底部,加上信貸需求偏弱、資金持續寬松,利率順勢下行;至月末政治局會議未提“房住不炒”,地產政策想象空間被打開,長債轉為震蕩,而在一攬子化債政策及特殊再融資債預期的激發下,弱區域城投下沉策略較為擁擠;7月歷史新低的信貸數據和央行的意外降息對債券做多熱情的提振僅持續了一周左右,市場隨后發現降息后資金利率不下反上,疊加央行召開金融支持實體經濟會議及認房不認貸等政策出臺,利率進入調整期;進入9月,政府債的加快發行、匯率壓力、信貸投放等因素導致銀行凈融出遲遲無法恢復,資金持續偏緊,銀行理財及債券基金的贖回擔憂加深,短端利率加速上行,降準利好相對有限,信用債市場情緒較利率債更為穩定。

轉債方面,據Wind數據,截至9月30日,今年以來中證轉債指數上漲2.84%,其中一季度上漲3.53%。隨著兩會經濟目標落地,全年經濟溫和修復的框架得以確立,新入場的增量資金不足,進入二季度,指數震蕩下行,部分回吐了此前積累的漲幅。二季度以來,前期兩大亮眼的內生動力——地產銷售和消費均出現不同程度疲弱,市場也持續對經濟悲觀的現實開始定價,而后OMO超預期降息,SLF和MLF利率下調,貨幣政策依然表現出較強的呵護態度,海外美聯儲如預期停止加息,帶來的風險偏好的階段性提升。進入三季度,各項政策從小作文階段逐步落地,其中包括涉及汽車消費、家居消費、電子消費等的多項政策出臺,并且審議通過了4月政治局會議上有關超特大城市城中村改造的指導意見,接著地產政策放松,活躍資本市場組合拳推出,標志著政策底基本確立。美國經濟超預期強勁,內外“溫差”下,北上資金持續流出,國內資金端悲觀預期的扭轉仍緩慢,但定價可能也相對充分。

后市展望

考慮庫存周期探底、財政支出節奏加快、地產政策發揮作用等因素影響,四季度可以期待經濟至少是階段性的企穩回升。從庫存周期的角度看,歷史上PPI領先庫存周期一至兩個季度,而我國本輪PPI已于6月見底,與此同時在持續近1年半的去庫以后,工業產成品庫存增速已接近過去幾輪周期的底部水平,8月宏觀數據已經能初步看到上游漲價補庫對生產、投資的推動作用。財政方面,1-8月一般公共預算收入、支出累計增速分別為10.0%、3.8%,二季度社融政府債券分項同比少增約1.5萬億,財政支出節奏偏慢,8月初財政部要求2023年新增專項債需于9月底前發行完畢,原則上在10月底前使用完畢,四季度財政支出力度有望加大。此外,8月底以來認房不認貸、全國限購區首付比例下限下調、二套住房利率政策下限下調、核心二線城市及部分一線城市全面取消或放松限購條件等政策密集出臺,行政性限制政策放松預計能夠推動部分積壓需求的釋放。

但目前來看,經濟回升的幅度和持續性仍有待觀察,要徹底扭轉市場預期或需更大力度的政策支持,貨幣政策也不能缺位。對于居民部門而言,文旅與耐用品消費的溫度差背后暗含的是消費意愿與消費能力之間的背離,過去幾年損失的收入流還需要時間去填補。對于企業部門而言,傳統的房地產產業鏈與新興的高科技制造業的分化愈發顯著,房地產行業由于城鎮化增速放緩、人口老齡化出現了周期性的下臺階,高科技制造業增速雖高但體量暫時還不足,短期內無法彌補房地產下行帶來的增長缺口。對于政府部門而言,疫情期間的支出包袱與土地收入下滑疊加,地方財政收支壓力加大,債務償還難度提升,限制基建投資的發力空間。對于海外部門而言,美國的寬財政和居民超額儲蓄支撐經濟韌性,高利率高通脹的持續時間可能長于預期,一定程度上制約了制造業周期改善的強度及其對我國的出口需求。

另一個需要思考的結構性問題是債券供給及銀行間市場的流動性。9月下旬國債發行量明顯加大,9月18日至24日當周有5950億國債招標,為近幾年除定向特別國債續發時的單周最高值,市場擔憂全年國債凈融資增加的可能性。但也需注意到,同時期地方政府債發行明顯放緩,不能排除財政部是在調整政府債發行節奏,將10月國債發行計劃前移從而為地方特殊再融資債發行讓道。從這個角度看,供給沖擊的影響是暫時性的,如由此引發債券估值波動,可能反而為市場帶來投資機會。8月下旬以來的流動性異常收緊與銀行體系低超儲率,金融支持實體經濟會議后信貸投放情況好轉,政府債繳款增加,人民幣貶值壓力提高等多重因素有關,伴隨降準、超額續作的MLF資金投放及財政加快支出,10月流動性有望邊際轉松,但在現有的市場環境下,資金面或難回到二季度的超寬松狀態,未來預計仍將繼續增加中長期流動性投放,降準也有博弈空間。

投資策略

震蕩思路相機抉擇。目前債券市場面臨的多空因素交織,經濟出現企穩性恢復,政府債供給節奏發生變化,臨近年底機構行為可能趨于謹慎,利率向下有底;但與此同時房地產與出口周期的趨勢性拐點尚未顯現,股市弱預期仍待時間和政策扭轉,一攬子化債政策需要低利率環境配合,利率向上空間也有限。在確認經濟脈沖結束、新一輪貨幣政策寬松博弈開始前,利率可能難以下破8月降息后的低點,但參考年初情況,10年國債在2.7%-2.75%附近或也將面臨一定阻力,建議以波段思路進行操作,短期可關注流動性緩和后中短久期品種的估值修復機會。

注重信用票息策略。利率處于震蕩狀態意味著票息策略性價比提升,與此同時目前的信用利差水平較高,有一定投資保護墊。關注一攬子化債帶來的城投債投資機會,建議在嚴格控制風險和久期的前提下,優選政策支持力度較優的弱區域的主流平臺,進行短久期、高票息的信用挖掘。產業債蟄伏為主,煤炭鋼鐵行業近期景氣情況出現邊際改善,但信用利差偏低,投資性價比還有待提升。銀行二級資本債面臨階段性供給壓力,但收益率有吸引力,建議緊跟市場情緒進行博弈,關注2-3年高等級銀行二永債的配置價值。

建議把握可轉債市場的結構性機會。總量層面,對于修復的方向不悲觀,對于修復的節奏保持謹慎,等待右側信號,總體認為在金九銀十背景下,基本面數據邊際向上的概率較大,四季度機會相對較多,貨幣政策呵護的格局仍未發生較大變化,轉債指數也回落至震蕩區間偏底部的位置,配置價值凸顯,分歧點在于入場資金面能否形成合力,北上資金流出的趨勢能否階段性緩解。結構上關注:1)隨著華為產業鏈熱度提升的TMT等成長行業;2)在階段性方向不明確背景下的防御高分紅板塊;3)假期背景下的出行鏈條和估值便宜的醫藥板塊。

風險提示:本材料的信息均來源于已公開的資料,對信息的準確性、完整性或可靠性不作任何保證。本材料中的觀點、分析僅代表公司研究團隊觀點,在任何情況下本文中的信息或表達的意見并不構成實際投資結果,也不構成任何對投資人的投資建議和擔保。任何媒體、網站、個人未經本公司授權不得轉載。本材料中投資策略和分析等內容是基于目前經濟環境和市場表現做出的判斷,可能隨著市場環境變化調整,僅供參考。