宏觀經濟分析包括哪些—宏觀經濟分析包括哪些方面內容

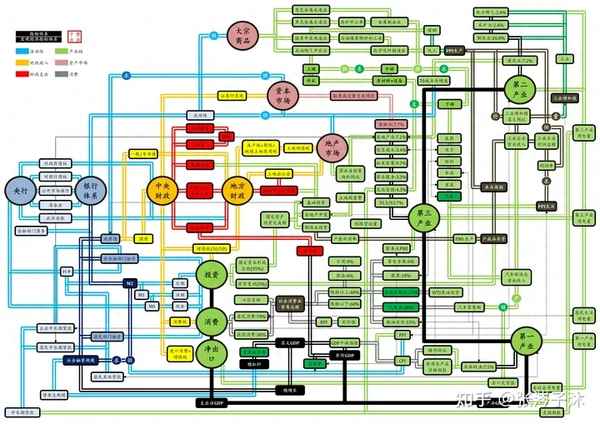

宏觀分析研究的是整體,一切指標都是從某一角度對經濟進行描述,因此宏觀經濟指標側重相互之間的關系,割裂的逐一看指標很難有收獲。我梳理了常見宏觀經濟指標的關聯圖:

宏觀經濟指標體系

挑幾個指標:

第一部分:M1,M2,準貨幣,社會融資規模;

第二部分:PPI,企業盈利情況,PMI,商品房銷售面積(累計同比)。

說下為什么沒選GDP,GDP不應該被看作一個指標,而應該被看作一個框架,上圖綠色區域都在描述GDP這個框架,并且通過產能和庫存周期,將GDP的支出法和生產法聯系起來。GDP按生產法每季度發布一次,按支出法每年發布一次,這種頻率的數據,做過宏觀分析的都清楚對決策意義不大,一般大家的注意力都會放在月頻或頻率更高的數據。

第一部分,M1,M2,準貨幣,社會融資規模

M2=M1+準貨幣,M1代表隨時能用的錢(這樣理解就行,如果想嚴謹,我一會放的有圖),準貨幣代表不太方便取的錢。題主可以近似理解為活期和定期,活期靈活但利息低,定期利息高但時間鎖定。日常中,如果經濟活動擴張,那么不論投資還是消費,都需要靈活度高的錢,所以M1會增加,反之,當經濟活動收縮時,大家會把錢變成準貨幣以獲得更高的利率,即經濟活動擴張,M1增速上行,經濟活動收縮,準貨幣增速上行。準貨幣約占M2的75%,所以M2增速趨勢基本與準貨幣一致。

社會融資規模由一系列融資統計指標組成,我做了筆記:

社會融資規模

社融結構重點掌握以下指標:

1.票據融資。與經濟活動反向,即經濟擴張時,票據融資增速下降,具體原因見【圖·社會融資規模】中上方對票據融資的說明。

2.政府債券和居民中長期消費貸款。前者對應基建,后者對應房地產,因此,這兩項在經濟下行時意義很大,當經濟持續下行時,如果發現這兩個增速開始向上,則說明政府的干預已經比較明顯了。順便說一句,雖然大家喜歡調侃大A(我也是,哈哈),但大A與宏觀也是有規律的,比如這里,居民中長期消費貸款大部分都用于買房,也就是說,居民中長貸的增速可作為房地產的一個側影,這個側影的效果如下:

紅線為居民中長期消費貸款增速(左軸),黑線為申萬一級分類下的房地產行業指數走勢,二者拐點和趨勢基本一致

3.企業中長期貸款。在市場經濟下,企業根據經濟環境而決定的投資行為,包含企業對當下經濟的看法與對未來的預期,提前劇透,它增速的走勢與PMI基本一致。

如此,M2和社融介紹完了,如果你想更詳細的了解央行每月發布的數據,我推薦你把我做的這張表仔細串下,當你能從中靈活調取需要的數據時,你的金融數據的了解就開了一扇門。另一扇門是利率體系。

流動性框架,右下角有對M2等的詳細說明

第二部分,PPI,企業盈利情況,PMI,商品房銷售面積(累計同比)

PPI:工業品價格指數,經常用的是PPI增速,其與工業企業營收波動基本一致,且由于是描述價格而非量,所以在連續性上要優于工業企業營收(至于什么是規模以上我就不科普了,本回答側重主要指標的數據關系)。作為描述工業企業狀況的PPI,往往被拿來作庫存周期劃分標準,放一下我梳理制造業的導圖:

制造業投資體系

這張圖是講制造業投資的,但我們先不管這個,看【圖·制造業投資體系】最左邊中間的部分:

庫存周期

這是庫存周期的劃分,也是PPI最重要的用途之一,至于那個主動/被動補庫存的名詞,記不記都行,我是記不住,我都按照春夏秋冬來記憶:兩個指標同上是夏天,同下是冬天,且PPI領先于存貨。但在現實中,領先的時間不會太長,這應該是受信息化帶來的高效庫存管理所致。

企業盈利情況:有三個指標直接描述該情況:規模以上工業企業營業收入,規模以上工業企業利潤,工業企業虧損企業數量。每次經濟下行尋底時,一般的,虧損企業數量增速先見底(即虧損企業數量不再增加,并開始減少),然后時利潤增速觸底,最后是營收觸底,如下圖:

上面說明了我用PPI代替營收的原因;我也沒有直接用利潤總額,大家可以自行導一下數據就能發現數據特征不好,所以我用營收與成本的增速差;我把虧損企業增速翻過來,這樣其與另外兩個指標都是同向,看起來更方便

如上圖,我們現在處于虧損企業數量和利潤總額都筑底成功,就等著PPI啥時候筑底的階段,所以大家覺得難熬是正常的。再看一下上圖,大A是不是也在努力表達企業的運行情況?

PMI:制造業采購經理人指數,50以上為經濟擴張,50以下為經濟收縮,這個指標有一定領先性(我最開始沒覺得領先,后來做了許多數據對比發現的確有些領先)。前面說了,PMI和企業中長期貸款方向一致,如圖:

PMI與企業中長貸增速

商品房銷售面積(累計同比):字面意思。對房地產的描述,只靠貸款類數據是不夠的,需要一個直接描述房地產的指標。之所以不用房價,因為地產進入下行期時,地產商也會盡可能讓價格堅挺,因此銷售面積的變化更靠譜。如果你想更深入了解房地產,推薦挖一挖我梳理的這張圖,關于地產的指標基本都包括了,并且用連線建立了聯系,該圖右下方部分在圖中對一些指標標注了序號和趨勢箭頭,是方便理解2015-2018的地產邏輯的,按序號把數據串一遍,會加深對地產指標傳導鏈的理解:

房地產投資體系

宏觀是體系研究,所研究的議題往往牽扯多個方面,這也是每個指標但凡深挖,背后都是一串指標體系的原因。

下面就用上面認識的這幾個指標,讀一讀經濟的波動吧,是時候上我梳理的這張圖了,去吧,皮卡丘!

全球三級分工聯動框架

接下來我會截取該圖的局部演示一下各個指標描述下的經濟情況,體會一下指標體系聯動下對經濟的理解。

先去吃飯,回來再更。

吃完了,來說說這張【全球三級分工聯動框架】(以下簡稱【分工圖】),以下圖均為【分工圖】的局部放大。

我們先看【分工圖】右下方部分:

制造業和房地產活動占GDP的比例

這里面,制造業和房地產經濟活動的統計會有重疊部分,但不影響二者在體量上是同級別的(房地產經濟活動占比的具體來源可以看上面【圖·房地產投資體系】),因此,當經濟下行,即制造業營利情況下行時,我們能用來對沖的選項,總會有房地產,因為對等體量的領域真的太少了。

下面我們從【分工圖】中截出來PPI和商品房銷售面積累計同比的對比,用以分別代表制造業和房地產,觀察一下:

PPI vs 商品房銷售面積累計同比

明顯發現,次貸危機后,每當PPI下行轉負,商品房銷售面積增速都會迅速拉升,也就是說,我國的地產周期不是獨立的,而是作為制造業下行期的穩定器而存在。而房子的銷售不可能突然上升,一定需要相關政策的調節,所以我們看這部分:

房屋銷售 vs 利率

商品房銷售面積增速和個人按揭貸款增速的拐點基本一致,而個人按揭貸款與個人住房貸款利率呈反向關系,且拐點基本一致。通過利率調控房地產市場,這個很好理解。通過上面幾張圖,說明了次貸危機后我國經濟的幾個特點:1.我國經濟是 制造業+房地產 的雙輪驅動,以制造業為核心,當制造業下行至一定程度時,房地產會充當經濟穩定器;2.從實體經濟角度看,我國利率不獨立。

第一條已經很清楚了,第二條,為什么利率不獨立呢?因為我國制造業周期并非由我國決定,看這部分:

CN PPI vs US進口價格

我國的PPI變動與美國進口價格指數變動高度一致(這里說下為什么前面我沒選用電量,看圖就明白了,這種波動的確不好用來作分析依據,所以我只是覆蓋并參考該指標),原因在于我國中游制造業對出口依賴度是大于整體的,而中游又是我國制造業的核心部分:

主要行業出口依賴度

因此,美國經濟周期會直接通過貿易傳導到我國,使我國制造業周期成為美國經濟周期的從屬波:

US銷售 vs CN PPI

這里的大于號我是要表達領先的意思。該圖根據08年次貸危機和18年貿易戰可劃分為三階段:

1階段:美國制造業猶在,零售的上升會直接拉動本國制造業出貨量上升,不足部分通過進口彌補,帶動我國PPI上升;

2階段:美國制造業有一定空心化,US零售對CN PPI的領先不那么明顯,拐點甚至同步,我認為這是因為美國出現了一定的空心化,更加依賴進口所致;

3階段:CN PPI明顯弱于US零售,后者持平并上行時,CN PPI居然下行,這在2階段是沒有的。同時,US制造業出貨量增速也下行,我認為這里美國通過從別國進口來滿足本國零售上行的需求。

這三個階段的劃分和解釋是我做的,肯定會受自己認知所限,所以大家當作一種看法即可。再取一部分來作為2階段里對美國空心化的證明:

US消費/投資/制造業的相對比例變化

這里的資本形成總額(就是常說的投資)曲線含義是:US投資占全球比例 減去 US GDP占全球比例。次貸后,US投資在全球的相對比例變動陡然下降,這也導致之后美國制造業在全球的相對比例逐步下降,這就是2階段說的美國一定程度的空心化。為什么是一定程度呢?看【分工圖】的左上表格:

G20部分指標

看工業增加值和制造業,如果把我國刨去,你會發現沒有任何一個國家和美國是同一量級,因此,我們說美國制造業空心化,僅僅是從我們的角度,相較我們而言,但美國制造業依然是藍星第一檔。這里說下我為什么前面沒選工業增加值,原因和工業企業營收一樣,不如直接用PPI。而且,為了平滑春節帶來的波動,工業增加值的1-2月數據是合并發布的,等于說12個月只有11個數據,用起來更不方便了。

綜上,既然我國制造業周期是美國的從屬波,那么我們必然要研究美國的經濟周期。所以,宏觀學習者在對國內經濟梳理到一定程度時就會發現,宏觀經濟不可能只研究國內的,必須研究美國。

前面用到的美國零售增速,是可以用來描述庫存周期的,前面在講PPI時提到過劃分方法。而美國還有更明顯的周期,即產能周期(朱格拉周期),讓我們看【分工圖】的左下角:

US產能周期

用產能利用率就可以劃分產能周期,大約為8-10年,每個產能周期內一般包含3個庫存周期。而且你可以發現,產能利用率與US制造業新增非農人數的波動基本一致,而US服務業新增非農人數波動也與制造業新增非農人數的波動基本一致,即服務業周期也是受制造業決定的:

US新增非農就業人數 制造業vs服務業

如果你有關注美國經濟,那么這個新增非農就業人數你一定聽過。而我們剛剛通過產能利用率和US制造業新增非農劃分了產能周期,那么這個制造業新增非農就業人數有多重要呢?放我梳理的另一張圖:

US制造業新增非農 vs US GDP

US制造業新增非農與US GDP增速在拐點上是一致的。看,我前面說,GDP不是一個指標,而是一個框架,所有指標都是從各個角度描述這個框架,就是這個意思。

行文至此,不知道大家會不會有個猜想:既然我國制造業周期是美國的從屬波,那么,作為經濟的晴雨表,大A會不會在一定程度上描述美國經濟?

會。

PMI看左軸,滬深300看右軸

我大A對美國PMI的描述相當好,甚至有時候還領先。講真,我A比標普500對美國PMI的描述要好太多了,那為什么經濟是個周期,美股卻漲不停呢?這是因為每次經濟下行時,聯儲往往通過降息和QE的方式刺激,導致資本市場繼續上漲。我之前對比過這幾個數據,過去十幾年只有一次的波動是例外。圖沒存,這會也懶得再導數據了,幾個數據大小相差比較大,需要逐一調整幅度,有點麻煩,感興趣可以自己導一下。

剩下的指標,最主要的是利率體系,但上面這些基本夠對經濟有個概覽了。

先寫這么多吧。

2023年7月3日

補記-2023年7月7日

【關于內需】

通常說的內需周期,更多其實是指房地產周期,前面我們用商品房銷售面積增速展示過了。而我們習慣性認為的那些消費,如淘寶京東拼多多,這些統計在社會消費品零售總額里,給大家看一下數據自然就不會再想這個周期了:

社會消費品零售總額增速

自2010以來,社零增速處于持續下降途中,只有趨勢沒有周期。大家可以回想一下2010至今,刺激內需分別用了哪些辦法,如果當下辦法與之前一致,那么社零大概率不會反轉。為什么我國消費占GDP 55%卻很難拉動經濟?這個需要看【圖·全球三級分工聯動框架】左上表:

G20國家主要經濟數據

美國制造業占全球17.2%,消費占全球27.6%;我國制造業占全球28.4%,消費只占全球的13.1%。全球貿易體系呈現三級分工特征:核心國(消費)-生產國-資源國,美國為代表的G7是核心國,占全球消費的49.8%,全球制造業的36.5%;我國為代表的生產國M6,在制造業的全球占比是36.9%,比G7高,但消費的全球占比只有20.6%,連G7的一半都不到。(說明下,這里 核心國-生產國-資源國 的劃分標準是我自己定的,只對G20的19國進行劃分,根據研究需要,大家可以進行更詳細的劃分,例如引入東盟十國和中亞五國等。啥?為啥我只對這19國劃分?因為所有研究都是我一個人做啊,我要是有團隊我也拉過來排名前幾十的國家一起分析。而且,這19國GDP占全球78.1%,我認為已經很有代表性了。)

所以,生產國憑什么用消費拉動本國經濟?

再看一下我國消費相對于GDP的變動情況:

CN消費/投資/制造業的相對比例變化

該圖指標計算方法和前面US對應的這張圖一樣,圖中消費/全球的曲線含義是:CN消費占全球比例 減去 CN GDP占全球比例。可以看出,我國消費占全球比例與GDP的全球占比,其間距離是在持續拉大的。這也是前面我列舉了制造業和房地產的指標,而沒有列舉消費指標的原因。

【關于杠桿率】

杠桿率是近些年經常提及的指標,但這方面的數據體系建立的確要麻煩一些,劃分口徑比較多,加之各省有各省的數據,更增加了數據搜集的工作量,所以我處理的是總量數據。這里插句話,大家在刷視頻看文章時,如果作者引用幾個指標直接對比,然后下結論,那你一定要把這幾個指標查一下,了解其統計方法,千萬不要想當然。舉個常見例子,經常有分析把中美M2拿來對比,結論是中國瘋狂超發貨幣,但兩國對M2統計方法就不一樣。這種還算比較容易看出來的,我梳理宏觀指標后有個感覺:只要給定一個結論,大體都能找出一些宏觀指標對該結論進行支持。因此,我在回答的開頭說,宏觀分析側重相互間的關系,割裂看很難有收獲,宏觀分析者交流時,是在交流彼此的宏觀框架。不要把“一葉落知天下秋”作為自己唯一的分析邏輯,因為有的地方沒有葉子。

接著嘮中美杠桿率,下圖還是對【圖·全球三級分工聯動框架】的截取:

中美杠桿

看圖可以發現規律:US杠桿是居民杠桿和政府杠桿之和(后者在次貸后接力居民杠桿繼續上升),體現在消費;CN杠桿形態與企業杠桿一致,體現在生產,即:全球產業分工也會極大影響各國杠桿特征。而入世后,CN企業杠桿與聯邦基金利率呈現反向關系,借此也可以看出美聯儲全球央行的地位,側面與前文所說的我國利率并不獨立相呼應,畢竟,二者雖然反向,但國內企業的杠桿還是以人民幣為絕對主力,這里需要接受央媽的調節。

從前面提到的我國制造業,房地產,再到這里提到的杠桿率,比較清楚的展示了在美國主導的全球化下,主要經濟體呈現聯動關系,也就是說,中國宏觀經濟分析是從屬于全球宏觀分析下的一個議題,割裂的看中國經濟,會使得分析者被迫引入太多外生變量進行解釋,而在全球框架下,這是不太需要的。

注:為防止將來找不到文章或者鏈接失效,將文章轉載此處,如需可以點擊下方鏈接查看原文:

作者:張涔子沐鏈接: